-

-

字大

-

字小

按:中央经济工作会议上确立了2018年政府三大攻坚战首个任务是防范化解重大风险,有效控制宏观杠杆率。杠杆率是衡量经济风险的重要指标,即一个主体的负债与资产之比,从一定程度上反映了主体的债务偿还能力。杠杆率过高往往意味着背后巨大的潜在风险。而“去杠杆”对于推进供给侧改革、稳定经济增长意义深远,是当前经济形势下首要的政策抓手。本文针对锡盟规上工业企业的杠杆率现状进行粗浅分析供参考。

锡盟规模以上工业杠杆率现状及对策分析

对于企业而言,杠杆是把双刃剑,通过杠杆债务可以实现融资,充盈流动资金,有利于生产经营,但随着企业杠杆率的提高,风险就会加大。根据发达国家经济发展经验,一个企业的资产负债率的适宜水平在40%~60%,近几年我国规模以上工业企业资产负债率为55%左右。从锡盟的情况来看,近三年来规上工业“杠杆率”一直处高位运行,2015年、2016年和2017年“杠杆率”分别为77.1%、74.0%和75.3%,在75%的高值上下徘徊,本文重点对锡盟规上工业高杠杆率情况作出分析。

一、规上工业杠杆率问题的主要特点

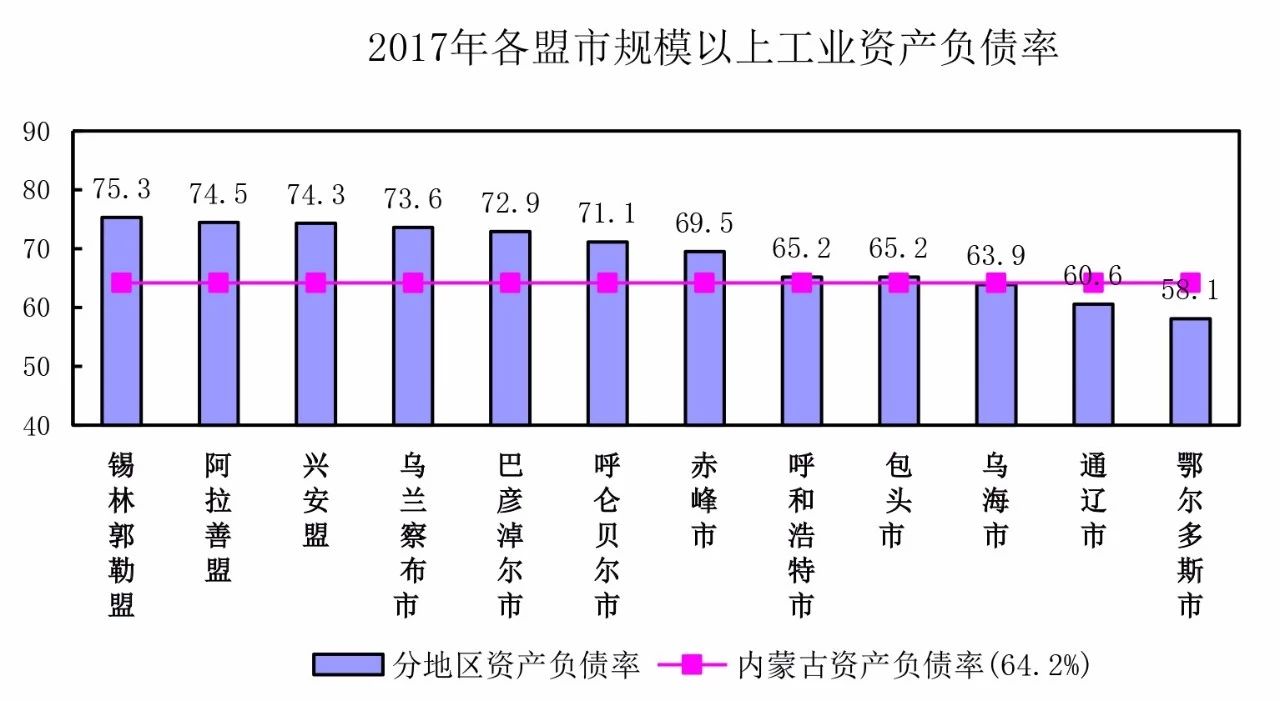

(一)规上工业杠杆率明显高于全区平均水平

从全区的横向对比情况来看,2015-2017年,锡盟规上工业资产负债率分别高于全区水平12.8、11.8和12.9个百分点,2015年和2017年居全区首位,2016年居全区第三位,就全区而言属于高杠杆率地区。

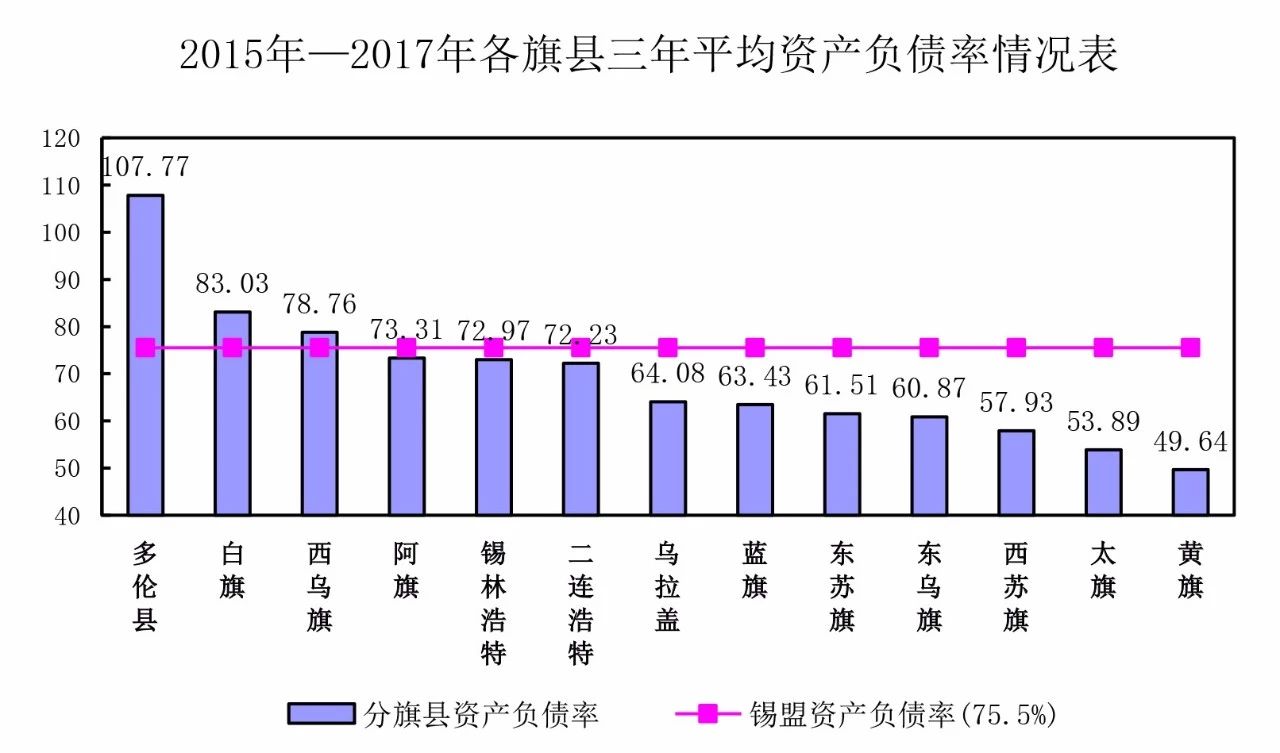

(二)六个旗县杠杆率超过70%警戒线

全盟有六个旗县2015年—2017年规上工业平均杠杆率超过70%警戒线,其中多伦县达到107.8%,白旗83.0%、西乌旗78.8%、阿旗73.3%、锡市73.0%和二连72.2%;多伦县、白旗和西乌旗三个地区3年平均杠杆率超过全盟平均水平(75.5%)。

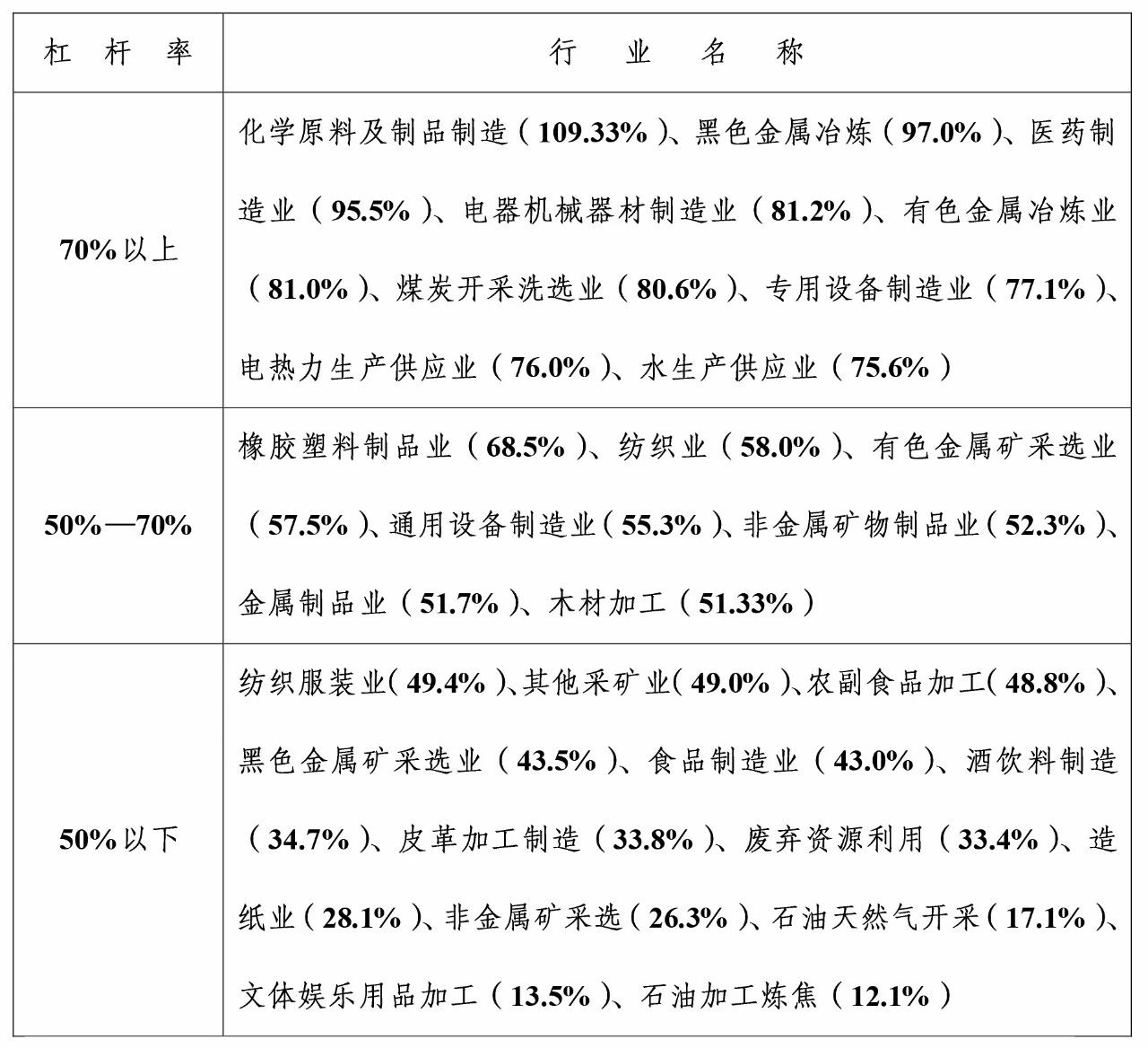

(三)三成行业杠杆率处高位

2015—2017三年时间,全盟有9个行业资产负债率平均值超过70%,占全部29行业的比重为31.0%;7个行业处50%—70%区间,占比为24.1%;13个行业处50%以下区间,占比为44.8%(详见图表)。

(四)国有经济与非公经济分化明显

2015年、2016年和2017年国有企业资产负债率分别为84.5%、79.0%和79.8%,存在较高债务风险;反观非公企业,近三年资产负债率分别为59.0%、56.4%和56.5%,处合理区间但略呈上升趋势。

(五)企业财务费用影响利润

企业大部分财务费用产生于生产经营过程中,为筹集资金而发生的各项费用(即贷款利息支出)。2017全盟规上工业财务费用为35.76亿元,占全盟规上工业主营业务成本的9.2%,占主营业务收入的7.2%;其中利息支出29.26亿元,占财务费用比重为81.8%,而国有企业利息支出为26.41亿元,占全盟规上工业总利息支出的90.3%。2017年全盟规上工业实现利润32.52亿元,小于财务费用3.24亿元。可见企业在加杠杆期间造成的利息支出在现阶段已严重拖累企业盈利,尤其是国有企业利息支出已将企业大部分利润吞噬,应引起高度重视。

二、规上工业高杠杆率的主要原因

(一)国内宏观经济政策的“加杠杆”效应

从国内的整体情况看,企业经历了两次加杠杆,第一次 2003—2007 年国有企业和私营企业均加杠杆,原因是2003年后在“三驾马车”的拉动下,国内经济进入了快速增长阶段。这一阶段加杠杆为企业带来了快速发展和扩张的机会。第二次是2008 年全球金融危机后国有企业杠杆率不退反进,以“加杠杆”的方式对冲风险、提振经济,在煤炭、钢铁、化工、有色金属等行业尤为显著,在刺激增长的同时,也为过多的产能和过高的杠杆率埋下隐患。

(二)经济下行因素加剧了杠杆率的膨胀

2012—2017年,锡盟GDP增速从14.6%下降到4.3%,规上工业增速从16.5%下降到6.0%,规上工业主营业务收入利润率由13.9%下降到6.4%,企业面临巨大下行压力。为保证存活,企业融资需求急剧膨胀,而资本增值却趋缓,成为拉高杠杆率的重要因素。

(三)规上工业国有成分过重拉高了杠杆率

2017年全盟有73户规上国有控股企业资产总计为1383.67亿元,占全盟规上工业比重77.9%;负债合计1104.15亿元,占全盟规上工业比重82.5%,这两项指标的比重均高于全区平均水平20个百分点以上。国有企业因其保障性高、政策性强、抵押物充足等先天优势,较私营企业有更充裕的融资,尤其是在国有控股较多的能源、冶金等行业。在锡盟“能源独大”的产业结构下影响尤为显著,成为锡盟拉升规上工业杠杆率的主要因素。

(四)资本密集型企业也是拉高杠杆率的重要因素

2017年全盟29个大类行业中,有10个行业杠杆率超过70%,集中在煤炭开采洗选、黑色金属冶炼、有色金属冶炼、化学品制造和电力生产等上游行业,且近三年平均杠杆率均超过70%。上游行业通常具有资本密集、发展粗放等特点,前期投资规模大,生产过程中资金需求量多,融资意愿强烈,杠杆率往往会越过警戒线,而锡盟这类资本密集型产业所占比重较高,明显高于全区水平,这也是锡盟成为全区规上工业中的高杠杆地区的重要因素。

(五)杠杆是企业发展的刚性需求

市场经济体制下,企业发展离不开杠杆,尤其是在政策红利阶段更需快速扩张。因此较多行业在行业快速发展时期就要投入大量资本,以求快速占领市场和高速发展。如锡盟风力发电行业在2012年行业大范围投产时,资产负债率就达到了77.2%,2015年、2016年和2017年杠杆率分别为74.0%、72.8%和70.7%,虽然整体呈下降态势,但行业整体未低于过70%警戒线。

三、建议和措施

(一)促进资源型产业有效增值

由于锡盟的资源特点,加之国家产业布局的导向作用,在今后较长一段时间内锡盟工业依然为资源依托和能源主导型。因此延长资源型产业链,实现资源就地转化、增值放大,提高煤炭综合利用水平和经济效益,既是推动经济转型、效益优化的重要途径也是稀释杠杆比率,从而实现“去杠杆”的重要切入点。

(二)去杠杆要有保有压、区别对待

去杠杆是指去掉不合理、高风险杠杆,而目前锡盟规上工业分企业规模杠杆呈现“一高一低”的特点。即:国有控股企业杠杆率居高不下,而私营企业,往往因为抵押物不足、门槛过高等问题,出现融资难、扩张难、发展慢等问题。因此去杠杆要具体情况具体分析不可一刀切,在严格管控国有企业杠杆率攀升的同时,为私营企业适度“加杠杆”,通过支持政策加强企业融资沟通,创新融资方式,降低私营企业融资成本,从而加快私营企业发展,通过自身的发展壮大有效对冲杠杆风险。

(三)预防是去杠杆最有效方式

杠杆实质上是对未来红利的透支,一旦逾越警戒线,去杠杆就要大费周折。目前随着结构调整和产业升级时代逐步到来,更要正确认识去杠杆问题,既要大力发展新动能,也要警惕高杠杆风险预防新一轮高杠杆的形成。同时推动供给侧改革,采取市场和行政手段相结合的方式出清产能,减少对产能过剩,以及发展性差、效益低下企业的无效行政补贴,降低去杠杆企业的社会负担,做好就业安置和不良处置,守住不发生系统性风险的底线。

(四)优化企业融资结构,创新融资方式

目前金融体系一直是以商业银行为主导的间接融资主体,随着互联网金融的快速发展,社会融资将会从间接融资向直接融资转变。对于锡盟而言,应按照国务院《关于积极稳妥降低企业杠杆率的意见》的要求,坚持市场化、法治化的方针,通过加大直接融资和股权融资的比重来实现企业杠杆率的降低,优化完善金融系统结构,使资本市场更好地服务于实体经济的发展,实现金融企业和非金融企业的双赢。

(五)以“去杠杆”为契机,推动传统产业优化升级

根据供给侧改革的思路和锡盟发展趋势,未来大有作为的行业将是战略性新兴产业、高端装备制造业、互联网行业和服务业等领域。而传统行业在产能出清,供需和资产负债改善后,“剩”者为王的优质公司和从国企改革中脱颖而出的公司将存在较大的发展机会。成功的去杠杆必然带来成功的产业升级,因此去杠杆时期恰是推动传统产业升级的良机。