-

-

字大

-

字小

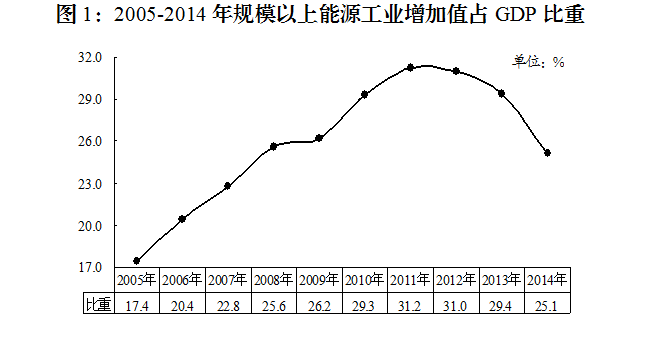

近年来随着工业化的推进,能源工业成为我盟国民经济发展的重头戏。从发展轨迹上看,自2005年起,能源工业“先扬后抑”,以2011年为分界点,在整个国民经济中的比重大抵呈倒“V”运行态势(见图1)。比重的回落,一方面是产业结构乃至工业内部结构更加趋于优化的有力佐证,说明我盟经济增长并不缺乏新动力,能源独大的局面有所改善;另一方面,在经济新常态及环保政策趋严等新形势下,受工业生产增速下滑、固定成本上升、销售收入放缓、市场需求减弱等因素压制,能源工业陷入低利润,甚至无利润的经营困境,在国民经济中的地位有所“式微”(本文仅以2015年1-4月数据做简要分析)。

一、能源工业生产现状及问题

(一)工业生产增速下滑

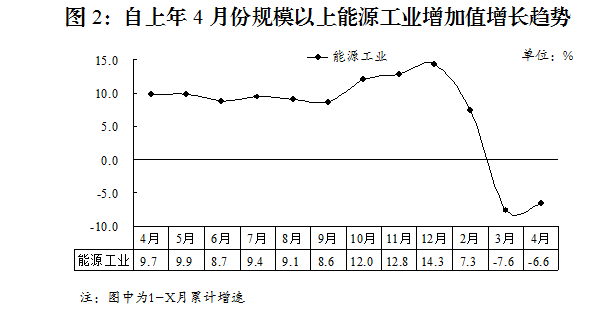

我盟能源工业目前正遭遇前所未有的困难,工业增加值增幅持续下滑,形势十分严峻。今年前4个月,全盟规模以上能源工业完成增加值69.00亿元,按可比价计算,同比下降6.6%,上年同期为增长9.7%,下拉整个规模以上工业增加值增速4.3个百分点。其中煤炭开采业完成28.08亿元,下降13.7%,上年同期为增长10.8%;石油开采业完成14.87亿元,增长3.4%,增幅较上年同期回落5.8个百分点;电力、热力生产和供应业完成26.04亿元,下降3.4%,去年同期为增长8.3%(见图2)。

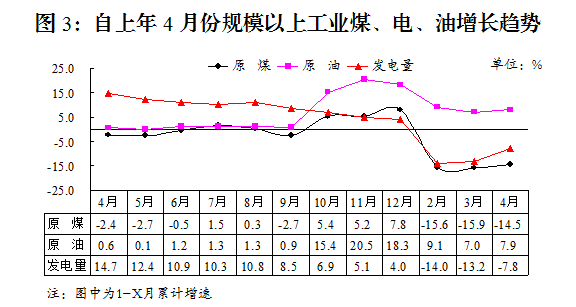

从能源工业主要产品产量看,前4个月,全盟规模以上能源工业生产原煤3338万吨,同比下降14.5%,降幅较上年同期扩大12.1个百分点;原油36.17万吨,增长7.9%,增幅较上年同期扩大7.3个百分点;发电量115.27亿千瓦时,下降7.8%,上年同期为增长14.7%,其中火力发电量92.52亿千瓦时,下降11.1%,上年同期为增长14.5%(见图3)。

(二)需求乏力销售收入放缓

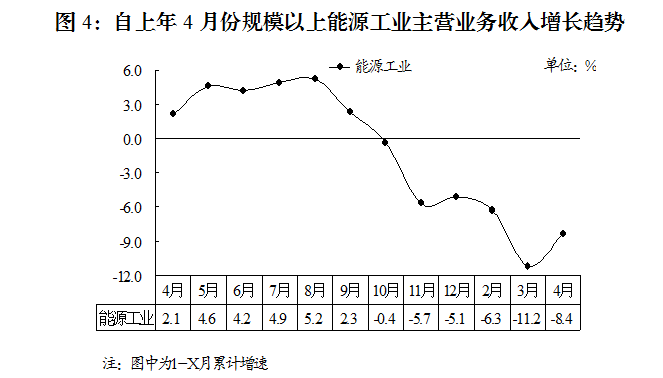

受国家经济结构调整、节能环保力度加大等因素影响,能源产品市场需求不足、能源生产动力匮乏。前4个月,全盟规模以上能源工业主营业务收入109.51亿元,同比下降8.4%,上年同期为增长2.1%,下拉规模以上能源工业主营业务收入增速8.4个百分点。其中煤炭开采业完成42.08亿元,下降22.1%,上年同期为增长2.1%;石油开采业完成19.34亿元,增长11.0%,上年同期为下降15.5%;电力、热力生产和供应业完成48.10亿元,下降0.1%,上年同期为增长10.5%(见图4)。如扣除新建企业拉动,石油开采业实际为下降4.1%,整个规模以上能源工业为下降10.6%。

从相关支撑指标看,一是销售量下降。1-4月规模以上能源工业企业中,原煤销售3244万吨,同比下降15.2%(其中销往外省813万吨,下降33.7%),降幅较上年同期扩大14.1个百分点;发电量销售104.64亿千瓦时,下降6.1%,上年同期为增长12.7%。二是企业库存高企。1-4月规模以上能源工业企业中,原煤库存1971万吨,增长29.5%,增幅较上年同期扩大12.7个百分点。从相关财务指标看,煤炭行业产成品库存占款12.06亿元,增长92.7%,增幅较上年同期扩大87.1个百分点,总量占全部规模以上能源工业产成品库存占款的39.4%,占规模以上能源工业流动资产的10.0%,比重较上年同期扩大4.5个百分点。三是煤炭、石油价格普降。1-4月规模以上能源产品中,除电价有小幅增长外,原煤均价138元/吨,同比减少5元,下降3.2%;石油均价4930元/吨,同比减少780元,下降13.7%。

更为深层次的原因有,一是国内外原油需求低迷;二是国际上非常规油气开采技术的突破与传统垄断供应格局的博弈;三是进口煤炭价格优势冲击;四是煤炭开采业具有同质化特征,煤炭品质主要取决于资源品位,与生产技术等关系不大,基于这样的行业特点,小规模私营煤矿更具有成本优势,这也导致了现货市场价格低于长协价格,年度长协合同无法执行,进一步加剧了煤炭市场恶性竞争。

(三)石油、电力行业拉动固定成本增长

前4个月,全盟规模以上能源工业主营业务成本为81.67亿元,同比增长5.0%,上年同期为下降1.4%。其中煤炭开采业为29.41亿元,下降18.1%,降幅较上年同期扩大9.9个百分点;石油开采业为19.64亿元,增长94.3%,上年同期为下降3.7%;电力行业为32.62亿元,增长2.8%,增幅较上年同期回落5.8个百分点(见表1)。

扣除新建企业因素,能源工业固定成本实际增长2.0%,这反映了能源企业在成本刚性支出与生产低迷之间的矛盾,契合当前经济形势。但煤炭行业下降幅度较大,一是煤炭行业自身特征所致。煤炭行业生产投入以前期资本投入为主,只要前期形成产能,后期开采活动受其他投入约束较小。二是煤炭行业面临形势的更为严峻。在市场形势不明朗的情况下,煤企多以消化前期产能为主,而投入方面仍处于观望状态。

(四)三项费用合计下降,财务费用分化明显

前4个月,全盟规模以上能源工业销售、管理和财务三项费用合计14.91亿元,同比下降27.3%,上年同期为增长14.6%。反映在具体指标中,受产销低迷影响,销售、管理费用均有大幅下滑,其中销售费用2.44亿元,下降66.5%,上年同期为增长24.5%;管理费用4.12亿元,下降25.1%,上年同期为增长15.3%。而融资难度有所加大,财务费用8.35亿元,占三项费用的56.0%,比重较上年同期扩大18.4个百分点,增长8.3%,增幅较上年同期扩大2.2个百分点(见表1)。

表1:2015年1-4月规模以上能源工业成本、费用表

单位:亿元、%

|

|

主营业务成本 |

销售费用 |

管理费用 |

财务费用 |

||||

| 总 量 |

同 比 |

总 量 |

同 比 |

总 量 |

同 比 |

总 量 |

同 比 |

|

| 合 计 |

81.67 |

5.0 |

2.44 |

-66.5 |

4.12 |

-25.1 |

8.35 |

8.3 |

| 煤 炭 |

29.41 |

-18.1 |

2.04 |

-70.3 |

3.05 |

-15.2 |

3.04 |

16.7 |

| 石 油 |

19.64 |

94.3 |

0.10 |

-11.5 |

0.66 |

-58.9 |

0.13 |

0.2 |

| 电 力 |

32.62 |

2.8 |

0.30 |

12.5 |

0.41 |

35.5 |

5.18 |

4.1 |

(五)利润总额、税金总额大幅走低

前4个月,全盟规模以上能源工业利润总额为8.10亿元,同比下降51.9%,上年同期为增长10.8%。其中煤炭开采业为0.24亿元,下降88.3%,上年同期为扭亏增盈2.02亿元;石油开采业为亏损1.66亿元,上年同期为下降40.1%;电力、热力生产及供应业为9.52亿元,下降10.5%,上年同期为增长25.7%。与收入比较,每百元主营业务收入利润为7.39元,同比减少6.70元,而每百元主营业务收入成本为74.58亿元,同比增加9.53元。

前4个月,全盟规模以上能源工业税金总额为11.37亿元,同比下降14.5%,降幅较上年同期扩大9.1个百分点。其中煤炭开采业为6.14亿元,下降9.9%,降幅较上年同期扩大2.8个百分点;石油开采业为0.87亿元,下降62.5%,降幅较上年同期扩大48.4个百分点;电力、热力生产及供应业为4.36亿元,增长4.8%,增幅较上年同期扩大1.2个百分点。

二、思考及建议

当前,我国宏观经济下行压力依然较大,在大气污染防治力度加大、淘汰落后产能措施持续发力、成本刚性上升及价格不断走低的背景下,短期内煤炭市场供大于求的格局难以改变。但宏观政策上仍可在减轻企业负担和营造创新环境方面有所作为。

一是积极化解煤炭行业过剩产能。要加快我盟特高压通道及配套电源点建设步伐,通过扩大内需消化一批产能;以“一带一路”为契机,加快构建高速公路网、高速铁路网,通过口岸经济向境外转移一批产能;通过推动国有企业改革和建立混合所有制企业实行经济战略性重组整合一批产能;通过关停并转淘汰一批落后产能,避免再铺新摊子。

二是多管齐下切实减轻企业负担。彻底清除不合理收费,加紧对行政事业性收费进行清理,将中央对企业的减负政策落到实处。加速产业结构升级步伐,准许传统行业对加大研发投入促进技术升级领域加速折旧,减轻企业所得税,增强企业未来竞争力。

![]()

![]()