-

-

字大

-

字小

2016年,中央出台了一系列房地产调控政策,从年初的降准降首付,到年中的去库存公积金调整,再到年底限购限贷政策收紧,各地也因城施策,不断加大去库存力度。自治区出台规定:凡市场上商品住房存量较大、可以满足安置房源要求的地区,一般不再审批新的商品住房开发项目。受各项政策调控及市场调整影响,全盟房地产呈现出投资增速不断下降,商品房销售稳定增长的态势。

一、2016年房地产投资市场基本情况

(一)房地产开发投资完成情况

截至2016年年底,全盟房地产累计完成投资129196万元,同比下降30.3%。其中,12月完成投资2822万元,同比下降66.4%。

图一:去年12月份以来房地产投资增速变化情况

单位: %

(二)分旗县房地产开发投资情况

2016年,全盟有11个旗县实现房地产投资,分别是:二连浩特市18173万元,同比增长160.4%;锡林浩特市87959万元,同比下降45.7%;东乌珠穆沁旗1592万元,同比增长16.7%;太仆寺旗2398万元,同比下降57.3%;镶黄旗900万元,同比下降25.0%;正镶白旗1028万元,同比下降2.1%;正蓝旗3746万元,同比下降10.8%;此外,苏尼特左旗实现投资400万元,苏尼特右旗700万元,多伦县12000万元,乌拉盖300万元,以上4个旗县上年均无基数。2016年,锡林浩特市房地产投资总量占全盟房地产投资总量的68.1%。

图二:2016年全盟及各旗县房地产投资分布情况

单位:万元、%

| 地 区 |

投资额 |

增 速 |

| 全 盟 |

129196 |

-30.3 |

| 二连浩特市 |

18173 |

160.4 |

| 锡林浩特市 |

87959 |

-45.7 |

| 阿巴嘎旗 |

0 |

|

| 苏尼特左旗 |

400 |

|

| 苏尼特右旗 |

700 |

|

| 东乌旗 |

1592 |

16.7 |

| 西乌旗 |

0 |

|

| 太仆寺旗 |

2398 |

-57.3 |

| 镶黄旗 |

900 |

-25 |

| 正镶白旗 |

1028 |

-2.1 |

| 正蓝旗 |

3746 |

-10.8 |

| 多伦县 |

12000 |

|

| 乌拉盖 |

300 |

(三)房地产开发投资构成情况

2016年,全盟房地产建筑工程投资99325万元,同比下降30.5%,占全部房地产开发投资的76.9%;房地产安装工程投资26118万元,同比下降6.3%;房地产设备工器具购置579万元,同比下降81.3%;其他费用3174万元,同比下降72.3%。

(四)房地产开发投资工程用途

2016年,全盟房地产用于住宅投资100983万元,同比下降27.3%,占房地产开发投资的78.2%。其中,90平米以下住宅43975万元,同比下降46.7%;140平米以上住宅16733万元,同比增长26.86%;别墅、高档公寓2456万元,同比增长5.9倍。全盟房地产开发投资用于办公楼2188万元,同比增长1.5倍;商业营业用房18804万元,同比下降45.3%;其它房屋7221万元,同比下降35.1%。

二、房地产市场施工及销售情况

(一)房地产开复工率情况

2016年,全盟共有房地产项目145个,已开复工项目64个,开复工率44.1%。本年完成投资1000万及以上的项目有31个,共完成投资116242万元,占全部房地产投资的90.0%。

(二)房屋施工竣工情况

2016年,全盟新项目的审批受到约束,房屋施工面积和竣工面积呈现出“一降一增”的态势,各类房屋施工面积282.17万平方米,同比下降22.0%。其中,新开工面积49.41万平方米,同比下降46.0%。各类房屋施工面积中,住宅184.52万平方米,同比下降19.4%;办公楼6.07万平方米,同比下降27.3%;商业营业用房73.22万平方米,同比下降28.5%;其他房屋18.36万平方米,同比下降17.0%。

2016年,全盟结转项目陆续竣工投产,竣工面积较上年有所增长。各类房屋竣工面积127.82万平方米,同比增长29.5%。其中,住宅80.96万平方米,同比增长28.3%;办公楼3.17万平方米,同比增长63.1%;商业营业用房37.01万平方米,同比增长33.1%;其他房屋6.68万平方米,同比增长14.5%。

(三)商品房销售情况

在去库存政策强势推动下,刚需、改善型需求积极释放,房地产销售保持高速增长。

2016年,全盟商品房销售面积67.24万平方米,同比增长30.9%。其中,住宅销售面积46.47万平方米,同比增长27.9%;办公楼销售面积1.07万平方米;商业营业用房销售面积18.0万平方米,同比增长23.6%;其他房屋销售面积1.70万平方米,同比增长2.9倍。

2016年,全盟商品房销售额达211624万元,同比增长39.3%。其中,住宅销售额127219万元,同比增长34.5%;办公楼销售额2800万元;商业营业用房销售额76650万元,同比增长37.9%;其他房屋销售额4955万元,同比增长1.9倍。

此外,由于部分企业因房地产开发项目手续不全或资金链断裂引发的延期交房甚至出现“烂尾楼”问题,使消费者在期房购买上表现的更加谨慎。商品房销售面积中,现房销售面积64.40万平方米,同比增长37.6%;期房销售面积2.84万平方米,同比下降37.4%。

三、房地产市场存在的问题

(一)房地产开发资金来源持续收紧

2016年,全盟房地产资金来源182416万元,同比下降46.7%。其中,上年末结余资金30130万元,同比下降17.9%;本年资金来源152286万元,同比下降50.1%。从资金构成看,自筹资金92928万元,同比下降48.0%,占本年资金来源的71.9%;国内贷款23475万元,同比下降65.1%;其他资金来源35883万元,同比下降39.6%。相对于上年国内贷款成倍增长,2016年资金来源中各项均大幅下降,房地产开发资金来源紧张。

(二)土地市场仍趋于平淡

2016年,全盟本年购置土地面积6.91万平方米,同比下降54%;本年土地成交价款4603万元,同比下降50.9%。受库存积压和政策限制影响,全盟土地市场仍趋于平淡,待开发土地面积29.44万平方米,同比增长1.3倍。

(三)房地产去库存形势依然严峻

2016年,全盟商品房空置面积123.42万平方米,同比增长12.9%。其中,空置1-3年面积94.38万平方米,同比增长32.1%;空置3年以上面积5.16万平方米,同比增长7.2倍。

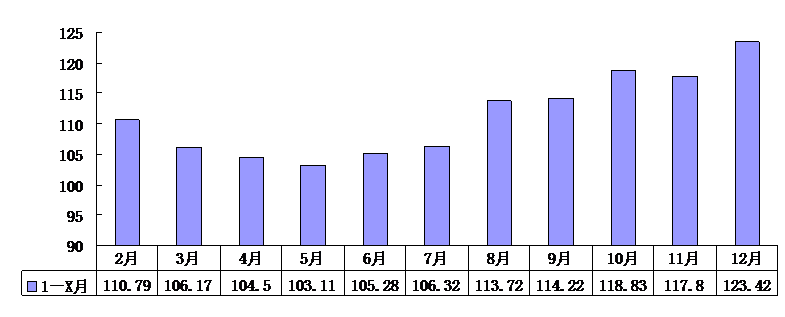

图三:今年以来商品房空置面积变化情况

单位:万平方米

在商品房空置面积中:住宅空置面积67.0万平方米,同比下降2.09%;办公楼空置面积0.67万平方米;商业营业用房空置面积46.83万平方米,同比增长41.0%;其他房屋空置面积8.93万平方米,同比增长16.1%。

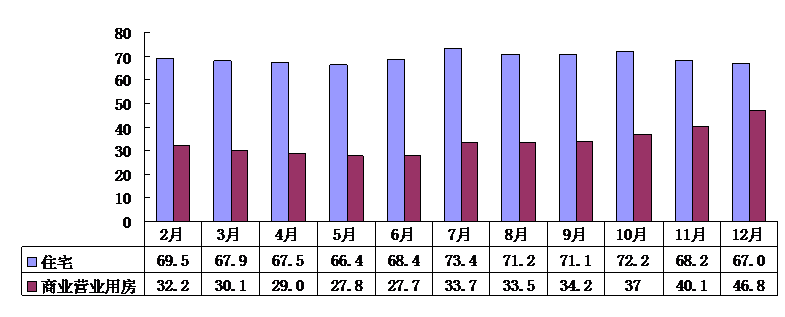

图四:今年以来住宅空置面积和商业营业用房空置面积变化情况

单位:万平方米

住宅空置面积和商业营业用房空置面积占商品房空置面积的92.2%,在去库存政策上商业营业用房的优惠政策力度相比于住宅要小,受经济下行压力的影响加之互联网商业的冲击,使得商业营业用房去库存压力较住宅去库存压力更大。下一阶段去库存重点应关注库存的结构性差异,由单纯重视住宅去库存向商业去库存并重转轨。严格控制商业用地供应规模,按照人均商业面积的商业规律因地制宜合理调整城市规划。