-

-

字大

-

字小

上半年,我盟经济运行态势整体仍处低位,这既是国内经济深度调整大背景的映衬,也是我盟自身发展不完善的必然所致。从我盟微观层面来看,一是传统产业核心竞争力不强。在当前市场需求乏力、环保政策趋严及企业自身动力不足情况下,政府驱动响应度较差,经济发展更加艰难。二是我盟经济外向型特征明显。原有的依靠能源、化工等行业拉动经济增长的动力系统易受外部环境左右。三是我盟长期的、公共消费型的基础建设投资,各种生产能力的转型升级,居民消费等新的多元化的经济增长格局尚未搭建成型。

尽管当前我盟经济看似不景气,但从二季度以来增幅走势看,受国家、自治区一系列稳增长、促改革等宏观调控政策的影响,工业生产小幅回升,农村牧区“十个全覆盖”工程全面铺开,特别是输变电工程及电源点建设等利好因素的驱动,我盟经济增长有“止跌企稳”的好兆头。

一、全盟经济运行的主要特点

(一)经济跌势渐退,“企稳”兆头出现

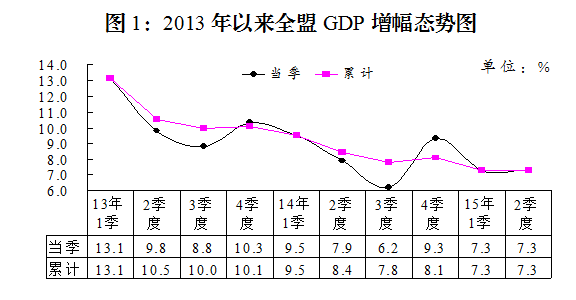

上半年,全盟完成地区生产总值372.75亿元,总量位居全区第7位,较一季度提升3个位次。按可比价格计算,同比增长7.3%,高于全区平均水平0.4个百分点,增幅位居各盟市第6位,位次与一季度持平(见图1)。

多种迹象表明,当前我盟经济有“止跌企稳”兆头。从相关指标看,一是“止跌”势头明显,上半年GDP增幅并没有继续下行,增速与一季度持平。二是工业增加值小幅升温,同比增长8.0%,较一季度提升0.4个百分点。三是以电力为主的固定资产投资强度渐增,增长15.5%,在1-5月基础上又提升0.4个百分点,其中电力、热力生产和供应业增长2.0倍。四是全社会用电量降幅持续收窄,4月份以来分别下降16.4%、15.9%和12.4%,其中工业分别下降20.4%、19.9%和16.5%,三产则分别增长12.9%、13.0%和17.5%。五是固定资产投资到位额保持较好增势,增长12.5%,其中国家预算内资金增长35.5%,较1-5月提升30.7个百分点。六是制造业、服务业投资增幅显著提速,增幅分别较1-5月提升6.3和10.9个百分点。七是火力发电、聚丙烯树脂产量降幅有所收窄,其中火力发电量较1-5月收窄4.3个百分点,聚丙烯树脂收窄58.9个百分点。

(二)第一产业形势总体稳定,增幅有所回落

上半年,我盟第一产业完成增加值11.49亿元,总量位居各盟市第10位,位次与一季度和上年同期持平。按可比价格计算,同比增长3.0%,高于全区平均水平0.3个百分点,增幅较一季度回落1.5个百分点,较上年同期回落1.0个百分点,位居各盟市第5位,较一季度回落4个位次,较上年同期回落3个位次。从主要牲畜出栏情况看,羊出栏83.56万只,同比增长8.0%;牛出栏3.31万头,同比持平。从主要畜产品看,牛奶25.70万吨,增长1.7%;羊肉1.34万吨,增长4.6%;牛肉6257吨,同比持平。

(三)第二产业小幅升温,工业增长势头不减

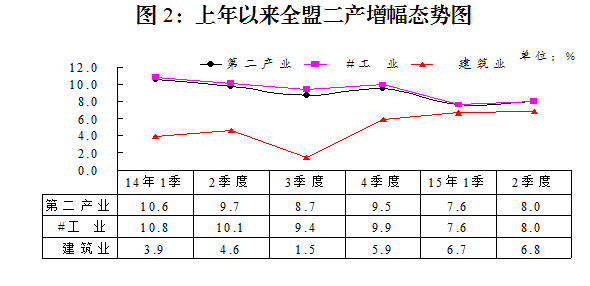

上半年,全盟第二产业完成增加值240.52亿元,总量位居各盟市第7位,较一季度提升1个位次,与上年同期持平。按可比价格计算,同比增长8.0%,较一季度提升0.4个百分点,较上年同期回落1.7个百分点,增幅位居各盟市第7位,较一季度提升2个位次,较上年同期下滑3个位次。其中工业完成223.49亿元,总量居全区第7位,同比增长8.0%,较一季度提升0.4个百分点,增幅居全区第7位;建筑业完成17.03亿元,总量居全区第8位,同比增长6.8%,增幅居全区末位(见图2)。

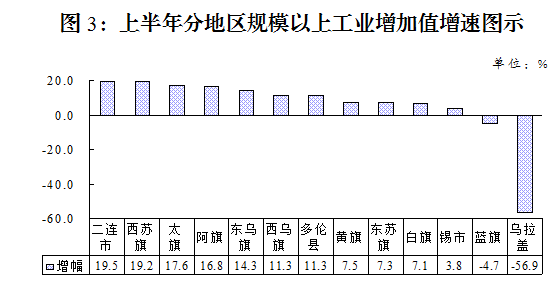

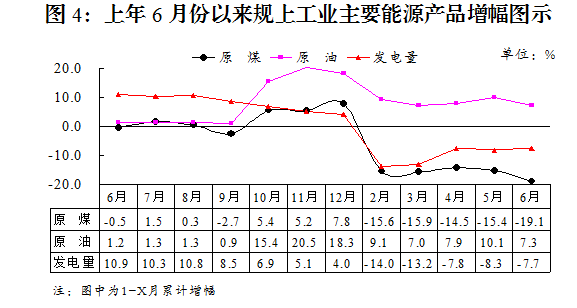

——规模以上工业。全盟规模以上工业企业累计完成增加值191.34亿元,同比增长8.5%,高于全区平均水平0.4个百分点,增幅位居各盟市第6位。分地区看,各地区“七高四低两负”。其中二连市、西苏旗和太旗分别增长19.5%、19.2%和17.6%,位居全盟前三;黄旗、东苏旗、白旗和锡市低位徘徊,分别增长7.5%、7.3%、7.1%和3.8%;蓝旗、乌拉盖持续下行,分别下降4.7%和56.9%。各旗县中,多伦县受大唐煤化工复产及低基数共同作用,规模以上工业生产表现抢眼,上半年同比增长11.3%,而1-5月为下降5.1%,增幅位居全盟第6位,较1-5月提升5个位次,初步结束了长达12个月的低迷态势(见图3)。从优势产业看,传统优势产业“三增二降”,装备制造业再添新活力。五大优势产业中,农畜产品加工、冶金和建材分别增长33.0%、12.0%和7.7%,能源、化工则分别下降5.3%和26.4%。特别值得一提的是装备制造业,今年以来表现出冲劲十足、活力旺盛的积极态势,1-2月后分别增长66.7%、59.9%、43.4%和44.0%。从主要产品产量看,风力发电机组、溶剂油和鲜冷藏肉分别增长98.8%、34.5%和28.1%;锌、花岗岩板材和原油分别增长13.7%、9.8%和7.3%;白酒、发电量、水泥、乳制品、原煤和聚丙烯树脂分别下降4.7%、7.7%、13.3%、17.0%、19.1%和35.1%(见图4)。

——规模以下工业。全盟规模以下工业增加值同比增长4.6%,增幅较上年同期回落3.0个百分点,仅比全区平均水平高0.1个百分点,位居各盟市第3位。

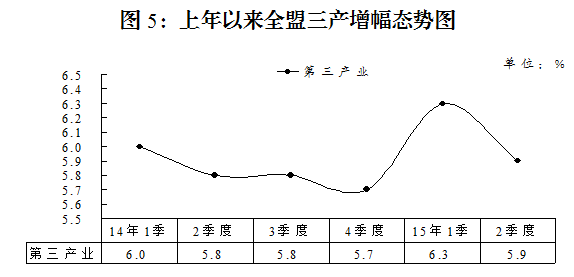

(四)第三产业增幅有所放缓,交通、金融影响较大

上半年,全盟第三产业完成增加值120.74亿元,总量位居各盟市第8位,较一季度回落2个位次,与上年同期持平。按可比价格计算,同比增长5.9%,较一季度回落0.4个百分点,较上年同期微升0.1个百分点,增幅居各盟市第11位,较一季度回落5个位次,较上年同期回落1个位次(见图5)。从主要影响行业来看,交通运输和金融业增幅较一季度有所下行,分别回落了2.1和6.2个百分点。

——交通运输和邮政业。全盟交通运输和邮政业完成增加值21.36亿元,同比增长1.3%。从公路运输看,完成营业性公路客运量528万人,增长3.5%;营业性公路客运周转量12.35亿人公里,增长4.1%;公路货运量6663万吨,增长4.8%;公路货运周转量205.44亿吨公里,增长5.4%。从铁路运输看,完成铁路客运量34万人,增长1.4%;铁路货运量4413万吨,下降10.1%,降幅较1-5月扩大6.0个百分点,其中地方铁路货运量429万吨,下降48.9%,降幅较1-5月扩大12.5个百分点。具体支撑指标中,上半年我盟累计销售原煤4598.09万吨,下降22.2%,其中销往区外下降33.3%。从航空运输看,民航客运量27.58万人,增长24.9%;民航货运量1103吨,下降5.4%。全盟完成邮政电信业务总量8.18亿元,增长11.9%,其中电信业务总量完成7.88亿元,增长11.9%;邮政业务总量完成2912万元,增长10.6%。

——批发零售和住宿餐饮业。全盟批发零售业完成增加值34.15亿元,同比增长8.9%;住宿餐饮业完成增加值12.11亿元,增长12.1%。从社会消费角度看,社会消费品零售总额完成97.84亿元,增长6.7%。按销售区域分,城镇完成82.02亿元,增长6.7%;农村牧区完成15.83亿元,增长6.9%。按消费形态分,商品零售85.83亿元,增长5.9%;餐饮收入12.02亿元,增长13.1%。从对外贸易看,全盟外贸进出口总额达6.58亿美元,下降6.4%,降幅较1-5月扩大3.5个百分点。其中进口总额3.72亿美元,下降11.4%,降幅较1-5月扩大6.1个百分点;出口总额2.86亿美元,增长1.1%,增幅较1-5月微升0.2个百分点。口岸指标中,二连口岸货物进出口总量增长2.5%,增幅较1-5月回落2.3个百分点,其中进口、出口总量分别回落1.0和4.8个百分点。铁矿石价格下降,原油、燃料油进口减少为主要原因。

——金融保险业。全盟金融保险业完成增加值13.43亿元,同比增长6.6%。从金融市场运行情况看,截止6月末,全盟金融机构存款余额541.37亿元,增长1.6%;金融机构贷款余额602.05亿元,增长5.3%,其中中小微企业贷款实现转正,增长3.9%,结束了长达10个月的负运行态势。保险业务收入8.14亿元,增长23.2%;保险业务支出1.66亿元,下降5.1%。

——房地产业。全盟房地产业完成增加值5.60亿元,同比下降2.6%。从房产营销情况看,房屋施工面积达191.41万平方米,下降43.1%,其中住宅面积下降47.1%;房屋竣工面积14.96万平方米,下降70.6%,其中住宅下降85.6%;商品房销售面积13.12万平方米,下降24.7%,其中住宅下降37.2%;商品房销售额4.30亿元,下降42.9%,其中住宅下降21.8%。

——其他服务业。全盟其他服务业完成增加值33.41亿元,同比增长5.4%。其中营利性服务业完成12.86亿元,增长5.1%;非营利性服务业完成20.56亿元,增长5.6%。

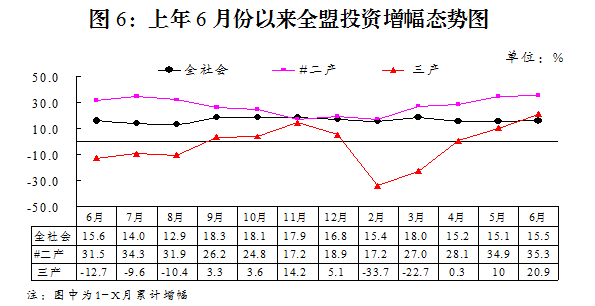

(五)固定资产投资保持较快增长,电力行业仍是主力

截止6月底,全盟施工项目个数达到610个,开工率为75.5%,其中本年新开工项目363个。上半年,全盟完成固定资产投资总额178.07亿元,总量位居全区第9位,位次较一季度提升1个位次,与上年同期持平。同比增长15.5%,高于全区平均水平1.1个百分点,增幅位居各盟市第4位,位次与一季度持平,较上年同期提升2个位次(见图6)。分产业看,第一产业完成15.42亿元,同比下降11.4%;第二产业完成84.72亿元,增长35.3%;第三产业完成77.92亿元,增长20.9%。分地区投资看,各地区投资增幅均达到两位数以上增长水平,其中多伦县、西乌旗和太旗投资增幅位居全盟前三,同比分别增长20.6%,19.1%和18.5%;东乌旗、白旗和锡市居全盟后三,分别增长14.6%、13.1%和12.8%。

固定资产投资持续较快增长,一是资金到位情况较前期有大幅改善。全盟一季度资金到位额为下降19.9%,而4月份以后则分别增长12.8%、24.4%和12.5%,其中自筹资金占来源总额的八成,二季度以来分别增长14.9%、36.1%和22.0%。二是中央、地方两级投资力度不断加大。上半年,中央、地方两级投资分别增长84.8%和19.5%,增幅较1-5月分别提升56.5%和0.6个百分点。三是工业投资中有稳有增。上半年,工业投资增长35.3%,增幅较1-5月提升0.4个百分点。其中电力生产投资强度保持稳定,增长2.0倍;制造业投资有所提升,增长20.2%,增幅较1-5月提升6.3个百分点。电力生产、制造业投资合计拉动全部工业投资增长17.8个百分点,贡献率达114.8%。四是服务业投资持续大幅提升。上半年,服务业投资增长20.9%,1-2月为下降33.7%,月均提升10个百分点以上,回升幅度实现“四级跳”。其中金融、卫生、批零、交通和水利投资总量约占服务业的77%,分别增长14.1倍、4.0倍、1.5倍、79.4%和69.9%。

(六)财政收支状况较好,公共财政预算收入大幅提升

上半年,全盟完成公共财政预算收入50.05亿元,总量位居各盟市第7位,位次与一季度和上年同期持平。同比增长10.6%,增幅位居各盟市第4位,较1-5月大幅提升10.3个百分点,较一季度提升1个位次,较上年同期提升3个位次。从税收来源看,税收收入完成24.20亿元,增长8.1%;非税收入完成11.14亿元,下降13.2%。公共财政预算支出68.59亿元,增长4.1%。

二、经济运行中存在的问题

(一)部分地区工业失速,未能达到年初既定目标

从规模以上工业年初增速目标和上半年的实际运行情况来看,13个旗县市区中有7个地区达到或超过年初目标,分别是二连市、阿旗、西苏旗、东乌旗、西乌旗、太旗和多伦县,有6个地区增速均低于年初目标,其中锡市低于年初目标6个百分点以上,蓝旗、乌拉盖为负增长,与年初目标相差甚远。受部分地区影响,全盟规模以上工业增速较年初目标相差1.3个百分点。

(二)大中型工业企业中半数负增长,减少工业总产值33亿元

上半年,全盟规模以上46户大中型工业企业共完成产值182亿元,同比减少33亿元,下降11.8%,下拉全盟规模以上工业产值增速8.4个百分点。分企业看,有 23户大中型企业呈不同程度下降,占比达到五成;有5户企业处于停产状态。其中:10户大型企业8户负增长,减少产值27.8亿元,中国石油华北油田公司二连分公司、神华北电胜利能源有限公司分别下降18%和20%,大唐内蒙古多伦煤化工有限责任公司虽已恢复生产,但因背负较大的同期基数,仍同比下降50%,锡林河煤化工有限责任公司则处于停产状态。

(三)生产、服务与消费价格明显低于预期,上半年生产总值缩水约15亿元

今年以来全国、全区经济下行压力持续,生产、服务与消费等领域价格明显低于预期。年初我盟按照工业生产者价格略降(-1%左右)、服务类价格和居民消费品价格增长3%左右的预期测算生产总值的现价总量,如果经济增长率(可比价)达到9%,生产总值可达1035亿元。从目前价格运行的实际情况来看,上半年我盟工业品价格整体下降7%左右(全国下降4.8%、全区下降5%,我盟能源、冶金产业占比高下降幅度更大),而居民消费价格、服务类、商品销售价格仅与去年持平,均远远低于预期,据匡算仅价格因素就影响上半年生产总值15亿元,其中影响工业增加值12亿元。如果各类价格持续低迷,即使全年实现9%的可比增长速度,现价总量也会低于预期35亿元以上,实现千亿目标难度加大。

(四)工业经济效益仍在深度下行,三大主体指标均为负增长

尽管规模以上工业生产稳中有升,但运行质量与效益欠佳。上半年,规模以上工业主营业务收入336.21亿元,同比下降5.0%,降幅较1-5月扩大0.3个百分点;利润总额7.69亿元,下降68.7%,降幅较1-5月收窄14.2个百分点;税金总额25.06亿元,下降4.0%,降幅比1-5月收窄6.2个百分点。

(五)第三产业好中有忧,部分领域形势严峻

主要表现在:一是原煤生产的下行压力向下游及相关服务业传导,以原煤外运为主的铁路货运量同比下降4%左右,原煤、成品油销售企业营业额均下降20%以上,影响全盟第三产业增加值增速约1.5个百分点;二是进出口总额同比下降2.9%,较一季度(增长9.9%)相比由升转降,下滑12.8个百分点,二连浩特市17户进出口企业9户同比下降,进出口贸易影响第三产业增加值约0.5个百分点;三是规模以上其他服务业增速仅为5.4%,低于全区平均水平8.6个百分点。其中太旗(19.2%)、锡市(6.2%)增速尚可,高于全盟平均水平,二连(2.5%)、西乌(1.3%)、多伦(4.4%)和乌拉盖(2.4%)低于全盟增速,其他地区无规模以上企业。

![]()