-

-

字大

-

字小

一季度全盟经济运行开局平稳

暴露出的问题不容小觑

今年以来,我盟经济运行新常态的阶段性特征更加明显,发展面临的内外环境更加复杂,经济下行与转型升级相伴,要素驱动与创新驱动相形,在产能过剩、需求不旺、投资乏力、环保政策趋严等背景下,宏观经济面临再次探底压力。面对艰难的发展局势,我盟主动适应经济发展新常态,坚持以“稳增长”为主基调,把“调结构、转方式”放在更加突出的位置去抓,着力优化产业结构、积极打造新的经济增长点,努力激发市场活力、切实加强民生保障,一季度全盟国民经济开局态势总体平稳。

一、全盟经济运行的主要特点

(一)经济运行质量有所提升

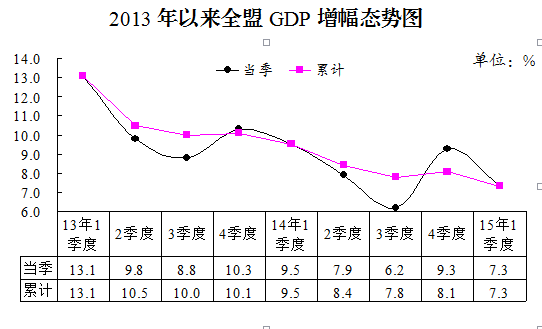

一季度,全盟完成地区生产总值117.05亿元,总量位居各盟市第10位。按可比价格计算,同比增长7.3%,增幅位居各盟市第6位,略高于全区平均水平0.3个百分点,低于首位兴安盟0.6个百分点。

应当看到,尽管经济下行压力依然存在,但质量向好,诸多积极因素正在显现。一是产业结构更趋优化。三次产业结构为1.9:74.0:24.1,其中二产占比较上年同期减少0.7个百分点,三产则增加0.7个百分点;从另一个角度看,用电情况也是结构调整的有力佐证,一季度全社会用电量下降17.9%,其中采掘和重化工业主导的二产下降22.1%,服务业领军的三产则增长9.9%,用电量的一增一降说明经济转型升级正在进行中。二是非公经济取得新突破。非公企业完成增加值51.62亿元,占GDP比重为44.1%,较上年同期增加3.7个百分点。另外,非公经济增加值同比增长16.9%,远高于全盟GDP增幅。三是节能降耗取得新进展。全盟综合能源消费量为187.35万吨标煤,同比下降20.6%,上年同期为增长4.3%;万元产值能耗为1.1544吨标准煤,下降19.2%,降幅较上年同期提高12.2个百分点。四是新市场主体加快涌现。截止3月底,全盟企业法人及从业人员分别为6509户和16.89万人,同比分别增长16.3%和11.8%,其中非公经济分别增长16.8%和16.1%,服务业分别增长44.4%和32.8%。五是新动力加快孕育。规模以上工业企业中,装备制造业增加值增长66.7%,高于全部增幅58.2个百分点,拉动规模以上工业增加值增长0.9个百分点。六是传统产业迸发新活力。规模以上工业企业中,农畜产品加工、建材工业增加值分别增长48.4%和16.4%,分别拉动规模以上工业增长2.7和1.0个百分点;电力生产业投资继续保持高姿态,增长2.4倍,增幅较前2个月更是提升69.8个百分点;采矿业投资增幅再上高位,增长30.8%,前2个月为下降35.7%,其中煤炭开采业投资增长34.2%,前2个月为下降23.6%。七是刚需支撑下的房市去库存化明显。住宅类指标中,新开工面积(90㎡以下)、竣工面积、销售面积和销售额分别增长1.2倍、1.3倍、27.1%和80.5%,增幅较上年全年分别提升114.0、178.5、88.0和140.3个百分点。

(二)第一产业形势稳定

一季度,我盟第一产业完成增加值2.24亿元,总量位居各盟市第10位。按可比价格计算,同比增长4.5%,高于全区平均水平1.6个百分点,增幅位居全区之首,是24个月以来再次领跑各盟市。从主要牲畜出栏情况看,羊出栏5.53万只,同比增长3.1%;牛出栏1.80万头,增长5.8%。从主要畜产品看,牛奶3.78万吨,增长4.0%;羊肉972吨,增长3.0%;牛肉2902吨,增长6.3%。

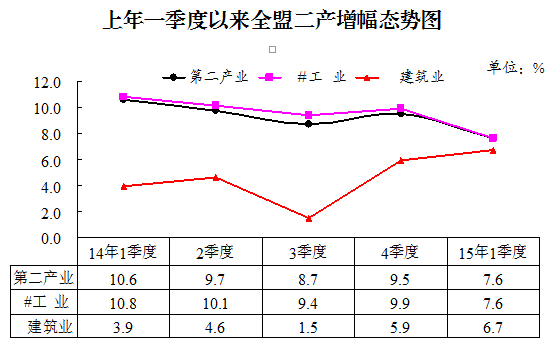

(三)第二产业有所回落

一季度,全盟第二产业完成增加值86.60亿元,总量位居各盟市第8位。按可比价格计算,同比增长7.6%,较上年同期回落3.0个百分点,增幅位居各盟市第9位,较上年同期后移6个位次。其中工业实现增加值85.06亿元,增长7.6%;建筑业实现增加值1.55亿元,增长6.7%。

——规模以上工业。全盟规模以上工业企业累计完成增加值76.36亿元,同比增长8.5%,高于全区平均水平0.3个百分点,增幅位居各盟市第6位。分地区看,有8个地区增幅超过两位数。其中西苏旗、二连市、阿旗和太旗增幅均在15%以上,位居全盟前四,分别增长18.2%、16.1%、15.9%和15.6%。有3个地区负增长,其中多伦县小幅下降2.6%,正蓝旗和乌拉盖则分别大幅下降19.5%和39.7%。从优势产业看,能源工业完成49.75亿元,下降7.6%,其中电力生产、原煤开采分别下降8.4%和13.8%,石油开采增长7.0%;冶金工业完成9.70亿元,增长3.5%;农畜产品加工业完成6.51亿元,增长48.4%;建材工业完成5.93亿元,增长16.4%;化工工业完成1.25亿元,下降56.3%;装备制造业完成1.77亿元,增长66.7%。从主要产品产量看,风力发电机组、溶剂油分别增长1.1倍和1.0倍,鲜冷藏肉、花岗岩板材、白酒和锌分别增长81.6%、23.5%、18.3%和15.3%,铅金属含量、原油分别增长8.4%和7.0%;乳制品、发电量和原煤分别下降13.0%、13.2%和15.9%,水泥、锌金属含量、铁矿石原矿和聚丙烯树脂分别下降21.3%、24.5%、54.0%和99.0%。

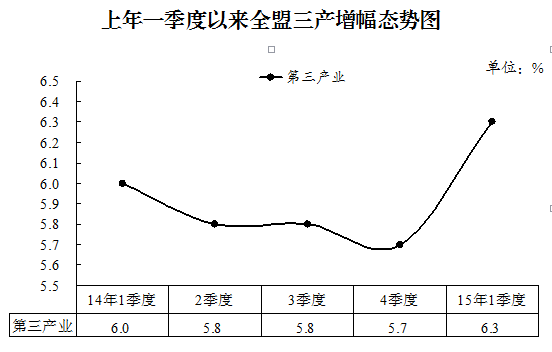

(四)第三产业小幅升温

一季度,全盟第三产业完成增加值28.21亿元,总量位居各盟市第10位。按可比价格计算,同比增长6.3%,较上年同期提升0.3个百分点,增幅居各盟市第6位,较上年同期前移2个位次。

——交通运输和邮政业。全盟交通运输和邮政业完成增加值3.22亿元,同比增长3.4%。从公路运输看,完成营业性公路客运量263万人,增长4.4%;营业性公路客运周转量6.31亿人公里,增长4.7%;公路货运量2327万吨,增长1.1%;公路货运周转量82.06亿吨公里,增长1.4%。从铁路运输看,完成铁路客运量14万人,下降8.3%;铁路货运量2997万吨,增长14.5%,其中地方铁路货运量390万吨,下降11.8%。从航空运输看,民航客运量14.09万人,增长28.1%;民航货运量670吨,增长18.7%;运输起降1808架次,增长18.5%。全盟完成邮政电信业务总量3.71亿元,增长10.8%,其中电信业务总量完成3.58亿元,增长10.9%;邮政业务总量完成1342万元,增长8.4%。

——批发零售和住宿餐饮业。全盟批发零售业完成增加值6.82亿元,同比增长7.4%;住宿餐饮业完成增加值3.10亿元,增长8.0%。从社会消费角度看,社会消费品零售总额完成49.80亿元,增长6.8%。按销售区域分,城镇完成39.09亿元,增长6.9%;农村牧区完成10.71亿元,增长6.4%。按消费形态分,商品零售43.60亿元,增长6.3%;餐饮收入6.20亿元,增长10.3%。从对外贸易看,全盟外贸进出口总额达3.01亿美元,增长9.9%。其中进口总额2.03亿美元,增长18.0%,出口总额0.98亿美元,下降3.9%。

——金融保险业。全盟金融保险业完成增加值6.91亿元,同比增长12.8%。从金融市场运行情况看,截止3月末,全盟金融机构存款余额535.65亿元,增长3.6%;金融机构贷款余额599.64亿元,增长7.8%。保险业务收入4.31亿元,增长27.4%;保险业务支出0.86亿元,下降1.4%。

——房地产业。全盟房地产业完成增加值1.38亿元,同比下降6.1%。从房产营销情况看,房屋施工面积达22.84万平方米,下降66.1%,其中住宅面积下降60.7%;房屋竣工面积2.39万平方米,下降54.2%,其中住宅增长1.3倍;商品房销售面积2.28万平方米,下降71.6%,其中住宅增长27.1%;商品房销售额7826万元,下降75.9%,其中住宅增长80.5%。

——其他服务业。全盟其他服务业完成增加值6.78亿元,同比增长2.4%。其中营利性服务业完成1.99亿元,增长4.6%;非营利性服务业完成4.79亿元,增长1.4%。

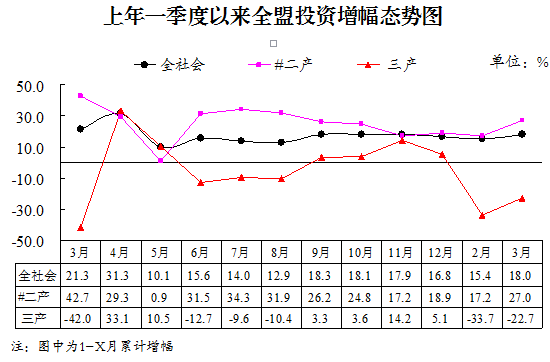

(五)固定资产投资较快增长

截止3月底,全盟施工项目个数达到54个,较上年同期减少7个,其中本年新开工项目20个,减少5个。一季度,全盟完成固定资产投资11.13亿元,总量居全区第10位,同比增长18.0%,增幅居全区第4位。

——分三次产业看。第一产业完成固定资产投资2732万元,同比增长2.4倍;第二产业完成投资9.27亿元,增长27.0%,其中采矿业增长30.8%,制造业下降11.0%,电力生产业增长2.4倍。第三产业完成投资1.59亿元,下降22.7%,其中房地产业下降88.3%。

——分地区看。西乌旗、东乌旗固定资产投资成倍增长,同比分别增长1.9倍和1.1倍;二连市、西苏旗和东苏旗均在全盟平均水平之上,分别增长37.1%、31.0%和22.8%;锡市、多伦县和阿旗开局平稳,分别增长15.9%、12.6%和11.1%;黄旗等5地区则显低迷,投资增幅均在6%以下,其中正蓝旗未实现投资。

(六)财政收支继续保持增长

一季度,全盟完成公共财政预算收入24.94亿元,同比增长8.5%。从税收来源看,税收收入完成16.31亿元,增长6.5%。其中耕地占用税、增值税分别增长1.1倍和3.4%,个人所得税、营业税、企业所得税和资源税分别下降35.2%、31.2%、27.5%和14.9%;非税收入完成8.64亿元,增长12.4%。公共财政预算支出41.90亿元,增长11.7%。其中住房保障、教育、社会保障与就业和医疗卫生分别增长93.9%、23.6%、10.9%和1.2%,城乡社区事务、一般公共服务分别下降8.4%和8.7%。

二、经济运行中存在的问题

我盟经济正在进入新常态,经济增长由高速转向中高速,但尚未从规模速度型粗放增长转向质量效率型集约增长,一些体制性、结构性和周期性的矛盾问题集中呈现,有的还相互影响、相互交织,给经济发展带来不少困难和挑战。

(一)工业增幅放缓,规上指标表现不好

一季度,工业增加值增幅较上年同期放缓3.2个百分点。规模以上工业中,一是增加值增幅开年则跌破两位数,较上年同期回落4.5个百分点,煤炭滞销、电力价格调减和环保政策趋严是主要原因。二是主营业务收入、税金总额和利润总额分别下降3.4%、9.2%和94.5%,较上年同期分别回落11.4、18.5和77.3个百分点,需求乏力销售收入放缓、成本上升和产能过剩则是制约因素。三是工业品产销滞涨,产成品库存占款同比增至30.9%,较上年同期扩大23.4个百分点,与此同时,产品销售率则几近触及90点,仅为90.5%,为历年来谷值。四是接续动力不足,企业数量不增反减,较上年同期减少3户。

(二)制造业和房地产业投资双双进入下行通道

一季度,受国内经济下行大势影响,制造业和房地产业投资均未能驻守1-2月开局的有利态势,双双转阴下行,合计下拉全社会固定资产投资增长17.9个百分点,其中制造业完成投资3.53亿元,下降11.0%,下拉增长4.6个百分点;房地产业完成投资1652万元,下降88.3%,下拉增长13.3个百分点。数据运行轨迹表明,制造业和房地产业前2个月的投资态势具有偶发性,投资侧重点并未形成真正倾向,一季度数据也不代表未来两业投资将呈颓势,但若任其发展下去,将对稳增长、调结构产生不利影响。

(三)地方投资活力不足,拉动增长仍靠中央

一季度,中央投资完成2.10亿元,占全社会固定资产投资的18.9%,同比增长3.5倍,较上年同期提升311.1个百分点,拉动全社会固定资产投资增长17.3个百分点,贡献率达96.1%;地方完成投资9.02亿元,占全社会固定资产投资的81.1%,增长0.7%,较上年同期回落24.5个百分点,拉动全社会固定资产投资增长0.7个百分点,贡献率为3.9%。虽然地方投资占比较大,但从贡献率角度看,目前拉动投资增长的主要动力仍来自中央,地方投资相对谨慎,也可理解为当期吸引投资的项目不多,市场对实体经济盈利趋势不够看好,长远则不利于整体经济改善。

(四)企业融资成本居高,投资意愿下降

截止3月末,金融机构贷款余额同比增长7.8%,其中短期贷款增长13.5%,货币供应情况总体稳定,但在规模以上工业企业中,一季度财务费用则增长7.6%,另一方面,全盟中小微企业3月末贷款余额为下降7.2%,这一现象表明部分资金只是在金融体系内自我循环,难以进入实体经济领域,企业投融资成本较高。另外,固定资产投资资金到位情况不好,同比下降19.9%,其中自筹资金、国内贷款分别为下降25.2%和53.8%,而上年同期分别为增长41.0%和12.7%。表明经济下行不仅影响了企业当期生产积极性,同时也抑制了企业投资积极性,投资意愿下降。

(五)社会消费品零售总额增幅低迷

今年以来,社会消费品零售总额增势低迷,前2个月和一季度同比分别仅增长6.7%和6.8%,较上年基本在11%以上的水平相去甚远。一是经济下行压力下权重消费品的直接影响,以限额以上批零业为例,批零额下降6.5%,而石油和煤炭类制品就分别下拉增长7.6和3.0个百分点;二是严格限制公务消费对消费品市场的抑制;三是电子商务和网上购物的发展对传统业态的冲击;四是社会保障体系不健全居民对消费的顾虑。

三、建议及措施

针对经济运行中存在的困难和挑战,近期应着力“稳增长”,以抓项目扩投资为切入点,防止经济增速过度下滑,中长期则应立足于优化结构,打造新的经济增长点,特别是大力发展“互联网+”模式,确保国民经济健康发展。

(一)多管齐下,破解工业增幅放缓难题

一是积极化解过剩产能,坚持“消化、整合、淘汰”原则,通过扩大和创造内需消化一批产能;通过推动国有企业改革和建立混合所有制企业实行经济战略性重组整合一批产能;通过关停并转淘汰一批落后产能。二是规范涉企收费,进一步清理、整合和规范行政事业性收费,取消各种不合理收费,废止没有法律法规依据的前置服务收费,抓好各项惠企减负政策的督促落实。三是运用好结构性、差别化货币信贷工具,加大对小微企业、科技创新、三农三牧和基础设施等领域支持力度。

(二)多措并举,保持房地产市场稳定

一是认真落实差别化房地产信贷税收政策,鼓励自住和改善型住房需求。二是落实开发性金融对棚户区改造支持方案,加强保障性住房、棚户区改造信贷支持。地方政府在直接投资公租房等保障性住房的同时,可通过政府采购方式从商品房市场采购,增加保障房供应。三是支持合理房地产开发贷款和融资,稳定房地产投资规模。

(三)多路并进,加大重大基础设施和制造业技术设备升级改造投资力度

基础设施投资方面,一是加快推进煤转电外送通道建设和电源点建设,以及城市公共交通、油气管道及石油天然气储备库等重大工程建设。二是投资向水利、铁路、保障性安居工程等重大基础设施、生态建设、民生、老少边穷等领域和地区倾斜。三是以“一带一路”为契机,加快构建高速公路网、高速铁路网、航空网、通信光缆网,形成互联互通的总体布局。制造业投资方面,一是提升技术改造投资在工业投资中的比重,重点支持工业转型升级重点领域、关键环节的技术改造。二是加强信贷政策与产业政策的协调配合,发展符合企业技术改造资金特点的金融产品和服务模式。