-

-

字大

-

字小

10月份以来,我盟经济运行呈现小幅回升态势,主要表现在规模以上工业增加值、财政收入增幅小幅上扬,固定资产投资增速在全区的位次前移。

但同时我们也要看到,经济运行中存在的问题不容忽视,如:10月份规模以上工业增加值总量较9月份环比减少1.69亿元,固定资产投资增幅回落等,表明我盟经济增长质量仍不高,经济回升的基础仍不稳固。究其原因,首先是我盟传统产业产能过剩比较突出,当前宏观形势下,无论是新建还是升级改造,都面临非常大的困难;其次是我盟经济外部依赖性较强,原有的依靠能源、房地产等行业拉动经济增长的局面易受大环境影响;再次是我盟长期性的、公共消费型的基础建设投资,各种生产能力的转型升级,居民消费等新的多元化的增长局面尚未搭建成型。目前,我盟经济正处于“新旧增长点拉锯式交替、经济结构艰难调整”的探底期。

一、规模以上工业增速回归两位数

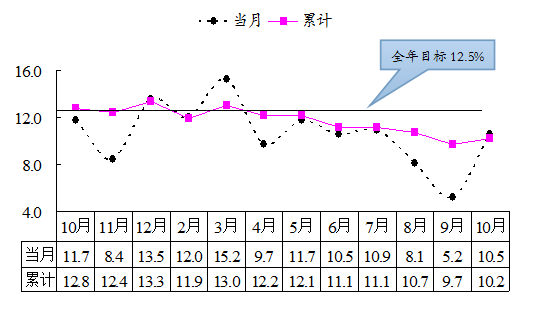

前10个月,我盟规模以上工业企业完成增加值375.85亿元,同比增长10.2%,增幅重回两位数,超过全区平均水平0.3个百分点,较前三季度提升0.5个百分点,位居全区第11位,排名与前三季度持平。其中10月份完成增加值47.26亿元,同比增长10.5%。尽管规模以上工业增加值当月、累计增幅双双走高,但从增加值环比增量减少,利润总额、二产税收、原煤投资等相关指标负运行态势看,规模以上工业回升缺乏有效支撑,运行基础尚不牢固。

——从五大优势工业看。全盟规模以上五大优势工业累计完成增加值360.92亿元,同比增长10.2%。其中能源工业完成194.00亿元,增长12.0%;冶金工业完成59.09亿元,增长13.0%;农畜产品加工业完成50.93亿元,增长11.7%;建材工业完成46.54亿元,增长10.8%;化工工业完成10.36亿元,下降35.9%。与前三季度增幅比较,五大优势工业合计回升1.1个百分点,其中能源贡献最为突出,回升3.4个百分点,而冶金、农畜产品加工、建材和化工工业增幅则分别下滑2.8、0.2、4.7和降幅扩大6.7个百分点。

——从地区生产看。有9个地区规模以上工业增加值增速保持在两位数以上并超过全盟平均水平。其中太旗居首,同比增长24.2%;白旗、阿旗、东乌旗和二连市紧随其后,分别增长19.5%、14.8%、14.3%和13.7%;西乌旗、西苏旗、东苏旗和乌拉盖缓中见稳,分别增长11.9%、11.8%、11.6%和10.2%;黄旗、蓝旗略显不足,分别增长8.7%和5.7%;锡市、多伦县持续下行,分别下降0.2%和3.2%。

——从产品产量看。规模以上工业重点监测的产品产量中多数呈增长态势,其中能源产品中原煤、发电量、原油同比分别增长5.4%、6.9%和15.4%;建材产品中水泥、花岗岩板材和混凝土分别增长4.1%、9.5%和64.0%;农畜产品中毛纱、鲜冷藏肉、白酒、饲料和食用油分别增长18.1%、28.4%、33.7%、88.9%和1.2倍;冶金产品中铁合金、锌、黄金、铅金属、锌金属和铜金属分别增长40.7%、11.7%、7.3%、14.8%、7.4%和5.4%,仅有铁矿石原矿下降5.4%;化工产品中塑料制品、纯碱分别增长3.4倍和32.1%,聚丙烯树脂、溶剂油、电石和小苏打分别下降47.0%、39.7%、28.7%和11.9%。

——从效益指标看。规模以上工业企业累计完成主营业务收入714.24亿元,同比增长4.6%;实现税金49.17亿元,增长4.7%;实现利润总额31.76亿元,下降33.8%,已是连续22个月持续负增长。其中多伦大唐煤化工、内蒙古大唐锡林浩特矿业影响尤为严重,二者1-10月利润总额分别增亏10.41亿元和0.57亿元,目前已合计亏损29.35亿元,占规模以上工业亏损企业亏损额的74.9%,下拉规模以上工业企业利润总额增长22.9个百分点。

上年10月以来全盟规模以上工业增加值变动趋势图

单位:%

![]()

二、固定资产投资保持较快增长势头

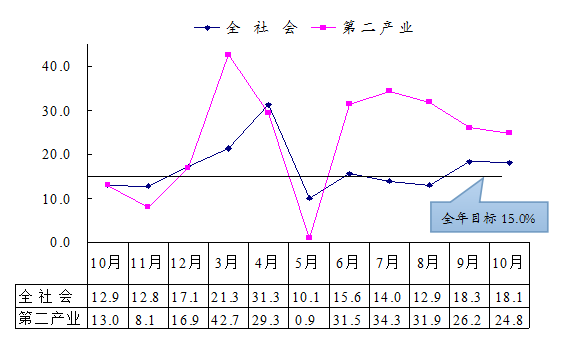

前10个月,全盟完成全社会固定资产投资687.46亿元,总量位居全区第9位,与前三季度排名持平,同比增长18.1%,增幅较前三季度回落0.2个百分点,高于全区平均水平2.2个百分点,居全区第4位,较前三季度前移1个位次。全社会固定资产投资持续较快增长,一方面得益于上半年以来电力行业的增势强劲,另一方面则是房地产投资降幅持续收窄,对全社会投资影响幅度的逐步减弱。

——分三次产业看。第一产业完成投资55.10亿元,占全社会固定资产投资的8.0%,同比增长73.5%,增幅较前三季度回升5.5个百分点。第二产业完成投资371.78亿元,占全社会固定资产投资的54.1%,同比增长24.8%,增幅较前三季度回落1.4个百分点。其中采矿业、电力分别增长2.8%和1.8倍,增幅较前三季度分别提升12.8和27.0个百分点,制造业则下降15.2%,前三季度为增长8.8%。第三产业完成投资260.58亿元,占全社会固定资产投资的37.9%,同比增长3.6%,增幅较前三季度提升0.3个百分点。其中房地产业完成投资55.92亿元,占第三产业投资额的21.5%,同比下降4.4%,降幅较前三季度收窄0.8个百分点。

——分地区看。有6个旗县市(区)增幅超过全盟平均水平,其中白旗增长34.0%,阿旗、蓝旗、西乌旗、东乌旗和西苏旗分别增长27.2%、24.7%、23.5%、22.3%和20.1%。黄旗、锡市、太旗、多伦县和二连市分别增长15.6%、15.2%、13.0%、10.6%和10.4%。东苏旗、乌拉盖分别增长4.7%和2.4%。截止10月底,全盟固定资产投资完成年度计划任务的81.8%。其中黄旗、西苏旗、太旗和东乌旗分别完成95.5%、94.3%、94.1%和90.4%;二连市、白旗、多伦县、阿旗、东苏旗和乌拉盖分别完成86.4%、86.2%、85.5%、85.2%、85.0%和82.4%。蓝旗、西乌旗和锡市分别完成73.2%、71.9%和68.0%。

上年10月以来全盟固定资产投资增速变动趋势图

单位:%

![]()

三、财政收入低位增长

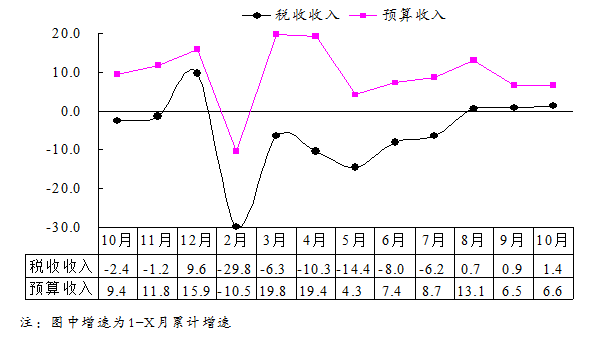

前10个月,全盟地方财政总收入完成118.84亿元,同比增长0.4%,增幅仅比前三季度高0.1个百分点。其中税收收入完成98.68亿元,增长1.4%,增幅较前三季度回升0.5个百分点。分税种看,增值税、企业所得税和个人所得税分别下降1.3%、19.6%和26.8%,降幅较前三季度分别收窄1.0、4.7和2.3个百分点;营业税、资源税分别增长3.0%和14.9%,增幅较前三季度分别回落0.1和4.0个百分点。非税收入完成20.16亿元,增长3.3%,增幅较前三季度回落0.7个百分点。公共财政预算收入完成68.60亿元,增长6.6%,增幅较前三季度微升0.1个百分点。

上年10月以来全盟税收收入、预算收入增速趋势图

单位:%

四、服务业运行稳中偏缓

前10个月,我盟服务业各项指标基本延续前三季度运行态势,总体“稳中偏缓”态。其中房地产业受开发投资持续回暖带动,多项指标降幅较前三季度有不同程度收窄。

——交通运输和邮政业。全盟完成营业性公路客运量1153万人,同比增长2.8%。营业性公路客运周转量27.76亿人公里,增长3.1%。公路货运量1.76亿吨,增长4.6%。公路货运周转量437.70亿吨公里,增长4.7%。地方铁路货运量1403万吨,增长2.1%。地方铁路货运周转量11.27亿吨公里,增长0.9%。全盟完成邮政电信业务总量12.96亿元,同比增长9.3%。其中电信业务总量完成12.51亿元,增长10.8%;邮政业务总量完成0.44亿元,下降7.1%。

——批发零售业和住宿餐饮业。全盟完成社会消费品零售总额158.28亿元,同比增长11.4%。按销售单位所在地区分,城镇完成124.89亿元,增长11.6%;农村牧区完成33.40亿元,增长10.6%。按消费形态分,商品零售完成138.22亿元,增长11.0%;餐饮收入完成20.06亿元,增长14.1%。从对外贸易看,全盟外贸进出口总额完成13.41亿美元,同比下降8.0%。其中进口总额7.76亿美元,下降8.1%,出口总额5.65亿美元,下降7.8%。

——金融保险业。截止10月末,全盟金融机构存款余额达530.28亿元,同比增长6.9%。其中个人存款317.91亿元,增长9.6%。金融机构贷款余额达569.19亿元,增长6.6%。其中中长期贷款374.24亿元,增长2.6%。全盟中小微企业贷款194.15亿元,下降11.8%。保险业务收入10.37亿元,增长12.5%。

——房地产业。全盟房地产业开发完成投资38.94亿元,同比增长4.3%,前三季度为下降0.5%。房屋施工面积达465.70万平方米,下降16.8%,降幅较前三季度收窄4.5个百分点,其中新开工面积下降26.9%,降幅较前三季度收窄19.3个百分点。房屋竣工面积76.75万平方米,下降47.8%,降幅较前三季度收窄7.2个百分点,其中住宅下降59.1%,降幅较前三季度收窄7.9个百分点。商品房销售面积42.76万平方米,下降57.5%,降幅较前三季度收窄13.0个百分点,其中住宅下降62.7%,降幅较前三季度收窄13.9个百分点。商品房销售额15.11亿元,下降46.3%,降幅较前三季度收窄13.2个百分点,其中住宅下降62.7%,降幅较前三季度收窄14.3个百分点。