-

-

字大

-

字小

锡盟民营企业从小到大、从弱到强,克服了先天不足和发展基础薄弱的缺点,成为锡盟经济发展中的生力军,对锡盟的经济发展的拉动作用日益增强。截至目前,锡盟共有民营企业12024户,占全部企业法人户数的83.3%;从业人员16.51万人,占全部企业法人人员的 82.4%。为了解掌握锡盟民营企业在生产经营过程中融资遇到的问题,找准制约民营经济发展的薄弱环节,我局针对全盟民营企业融资情况采取电话访问的方式,进行了专项调查。此次共调查1000户民营企业。其中,工业企业184个,建筑业企业190个,服务业企业626个。根据调查结果,分析如下:

一、民营企业融资现状

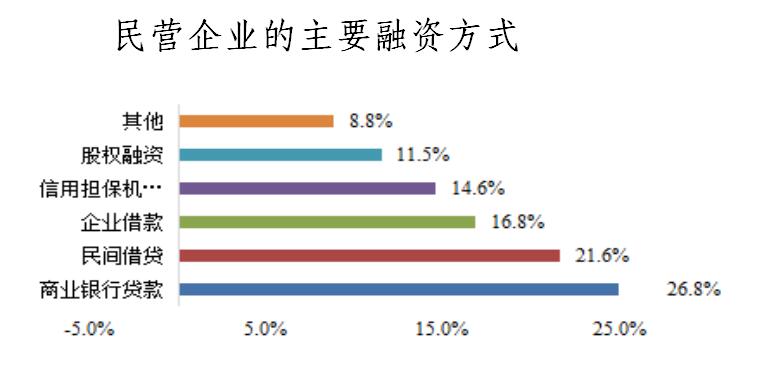

(一)主要渠道是商业银行贷款和民间借贷

调查显示,26.8%的民营企业依靠商业银行贷款,占比居首位。21.6%的企业是民间借贷。16.8%的是企业间借款。14.6%的利用信用担保机构贷款。11.5%的是股权融资。还有8.8%的企业利用其它方式融资,比如网络贷款、保单贷款等。详见下图:

(二)主要方式是利用土地和房屋抵押贷款

调查显示:21.9%的企业通过抵押土地和房屋获得贷款。19.7%的企业利用信用获取贷款。16.5%的企业采取抵押或质押股东私有财产获取贷款。少数企业通过抵押设备、存货或者通过其他企业担保获取贷款,比重分别为13.7%和12.5%。详见下图:

(三)主要目的是用来维持正常运营

调查显示,20.4%的企业为维持正常运营需要融资。17.5%的企业为扩大生产经营规模。16.9%的企业为补充流动资金。15.6%的企业为开拓新市场。13.7%的企业为购置固定资产。12.1%的企业为偿还各种借款。详见下图:

二、民营企业融资存在的问题

(一)银行贷款门槛高

调查显示:64.9%的民营企业认为从银行获取贷款难(其39.6%的认为很困难,25.3%的认为较困难),认为从银行获取贷款较容易的企业占18.4%。仅有6.7%的企业认为很容易。10.1%的企业表示从来没贷过。

(二)信用担保体系不完善、不合理

调查显示:82.0%的企业没找过担保机构。10.9%的企业找过担保机构但是没能获得担保。仅有7.1%的企业获得过担保机构的担保。难以获得担保的主因是锡盟信用担保体系发展相对滞后,融资担保作用发挥相对弱化。

(三)企业缺乏有效的抵押资产和担保

调查显示,76.1%的企业表示缺乏有效的抵押和担保是融资难的主要原因。67.3%的企业表示全盟缺乏扶持中小微企业发展的金融机构,贷款很困难。42.3%的企业表示由于资信达不到银行的要求,很难从银行获得贷款。9.0%的企业表示当前锡盟的金融市场体系仍不够健全,融资方式较单一,融资渠道相对狭窄。

(四)政府在企业融资过程中发挥的作用有限

调查显示:38.0%的企业认为政府在企业融资过程中没有发挥任何作用。19.7%的企业表示政府作用不大。9.9%的企业认为政府的作用很大。23.8%的企业认为政府有作用。8.6%的企业表示不清楚政府在融资过程中的作用。

(五)企业获得政府扶持资金难

调查显示:有65.6%的企业没有得到过扶持资金,仅34.4%的企业得到扶持资金(13.8%的企业扶持资金全部落实到位,10.3%的企业扶持资金部分落实到位。8.8%的企业扶持资金落实不到位,1.5%的企业争取扶持资金有额外代价)。

(六)民营企业希望政府加大扶持项目资金

调查显示:23.6%的受访企业希望政府可以加大政府贴息,21.0%的企业希望政府对民营企业扶持产业技术进步资金。20.7%的企业希望政府对民营企业扶持企业发展基金。16.1%的企业希望政府在科技创新、科技成果转化和产业化资金方面给予扶持。15.0%的企业希望政府在外贸发展专项资金给予支持。

三、针对民营企业融资的建议

(一)增加民营经济金融供给

一是完善金融组织体系。推动金融机构服务重心下沉,截至目前,锡盟共有金融机构27家(不包括二连市的4家),其中有9家机构在部分旗县没有设立网点,未实现网点全覆盖。建议向旗县延伸机构网点,增设具有信贷功能的营业机构。鼓励地方法人银行通过引进战略投资者等方式做大做强。二是引导金融机构加强金融创新,开发适合民营经济特点的金融创新产品。大力推广金融创新产品,丰富民营企业的融资选择。

(二)提升民营经济融资担保能力

一是加快融资担保体系建设,推动政策性融资担保机构县域全覆盖。各旗县市(区)财政加大资金支持力度,扩大现有融资担保公司资本金规模,空白旗县加快出资组建国有融资担保公司。加强银担合作,降低合作门槛,做大融资担保业务,助力民营企业解决融资难题。目前,锡盟共有14家融资担保机构,注册资本7.02亿元,截至9月末,在保责任12.7亿元,在保户数7335户。二是扩大政银担保业务规模,2016年盟经信委提请行署印发了《锡林郭勒盟“助保金贷款”业务管理办法》,协调盟旗两级财政注入资金7460.5万元,目前7个旗县市(锡市、东苏旗、西苏旗、西乌旗、黄旗、白旗和蓝旗)纳入盟级统筹助保金贷款业务范畴,下一步争取各地都纳入此项业务。并全面推广“助保金贷款”融资工作,让更多民营企业从中受益。今年“助保金贷款”已为28户民营企业发放助保金贷款34笔共计1.75亿元,户均625.79万元,比企业直接贷款多获得贷款额度6923万元,减少利息支出228.66万元。切实缓解企业资金压力,有效降低企业融资成本。

(三)引导民营经济上市(挂牌)

引导民营企业股权融资与债券融资并重,充分利用多层次资本市场融资发展。重点抓好新一轮的推进企业上市(挂牌)三年行动计划(2018-2020年)的落实工作,通过加大奖补力度、完善后备资源库、强化宣传培训等多项措施,大力推进企业上市挂牌和融资。支持符合条件的民营企业发行中小企业集合债、集合票据、中小企业私募债等,拓宽融资渠道。目前,锡盟有上市企业1户,新三板(挂牌)企业4户,区域性股权交易市场挂牌企业116户,通过上市(挂牌)实现股权融资40.9亿元。其中2018年新增新三板挂牌企业1户,区域股权交易市场挂牌企业30户,实现融资总额40.1亿元,为企业生产经营提供有力的资金保障。

(四)优化民营经济融资环境

一是推进银企合作,促进供需双方对接。继续与区(省)级银行开展全面战略合作,组织安排分行业、进园区的银企对接会,密切政银担企关系,提高对接实效。二是进一步发挥政府在优化金融生态环境中的主导作用,扎实推进诚信体系建设,支持人民银行加快推动小微企业信用体系试验区建设。三是深入开展防范和打击非法集资、互联网金融和各类交易场所专项整治活动,切实保护群众合法利益,着力维护地方金融生态环境。