-

-

字大

-

字小

汽、柴油销售量的变动,从一个侧面直接反映着一个地区经济发展态势。2010-2012年,伴随着全盟经济的快速发展,大型煤炭企业、房地产企业及非煤矿区用油需求量猛增,汽、柴油销售量一路高歌。2013年之后,经济增势开始渐缓,以中国石油天然气股份有限公司和中国石化销售公司为代表的两大主营企业销售进入调整期,步入先小幅增长后剧烈下跌的态势。由于我盟社会消费品领域汽、柴油消费占限额以上批发零售贸易业份额比重一直较高,左右着全盟批发零售贸易业的销售市场,随着对全盟批发零售贸易业销(零)售额总量不断做大,其中的汽、柴油销售额占比的逐步下降,支撑能力不断减弱。

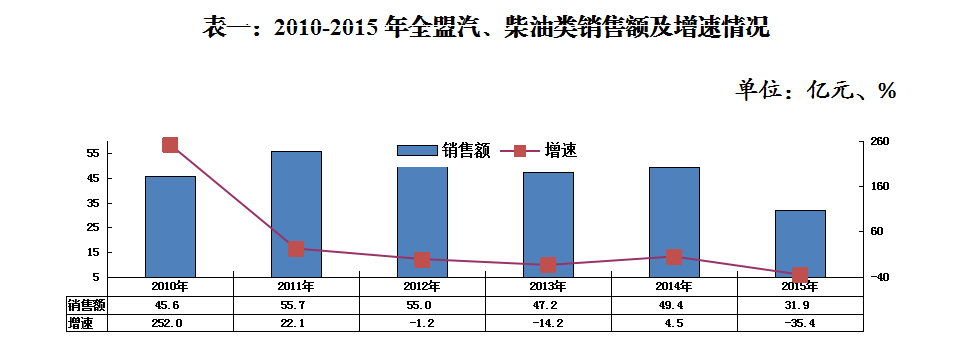

一、汽、柴油销售额情况

从销售额看:2011年由于煤炭企业剥、采、运扩大至近几年最大规模,用油量达到峰值55.7亿元,之后逐年回落,2015年降至最低值31.9亿元,五年间最大差额高达23.8亿元。

从增速看:2010年处于井喷式增长,增速达到252%;之后开始下滑,2014年稍有回暖后,2015年继续下滑,达到最大降幅35.4%(详见表一)。

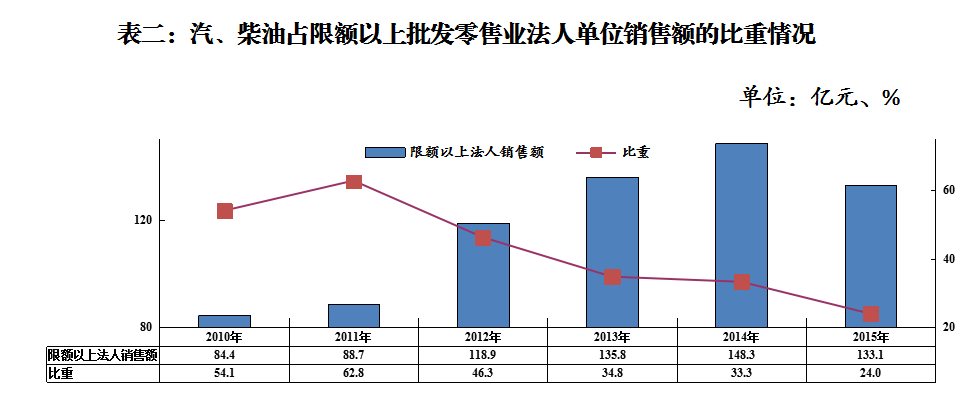

2010-2015年五年间,全盟限额以上批发零售企业的数量由47户增至67户,增幅42.6%,随着每年企业数量的变更和大型批发企业的纳入,汽、柴油类占批发零售限额以上法人单位销售额的比重由六成降至两成。分年度看:2011年达到最高峰62.8%,2012-2015年占比逐年下降,2015年所占比值达到最低值 24.0%(详见表二)。

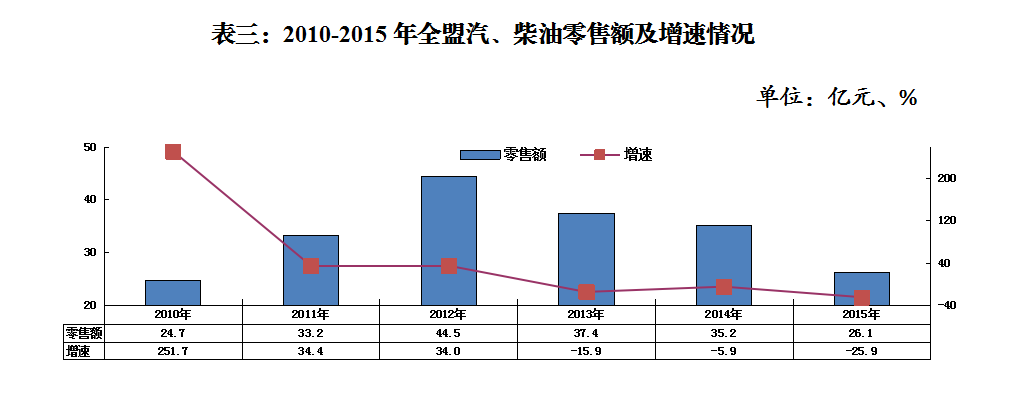

二、汽、柴油零售额情况

2010-2015年,汽、柴油零售市场波动较大。从零售额看:2010-2012年两年间呈上升态势,2012年达到峰值44.5亿元, 2013-2015三年间则逐年回落,2015年降至 26.1亿元,五年间最大差额高达19.8亿元。

从增速看:2010年保持高速增长达到251.7%; 2013年起逐年下降,2015年降幅达到历年最高值25.9%(详见表三)。

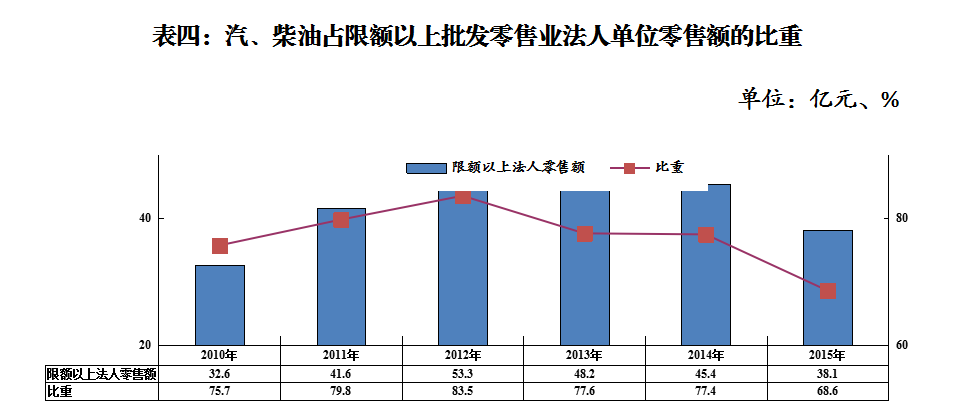

全盟汽、柴油占批发零售限额以上法人单位零售额的比重较高, 2012年达到峰值83.5%,2013年起占比逐年降低,2015年降为68.6%,五年间降幅近15个百分点(详见表四)。

三、汽、柴油销售量情况

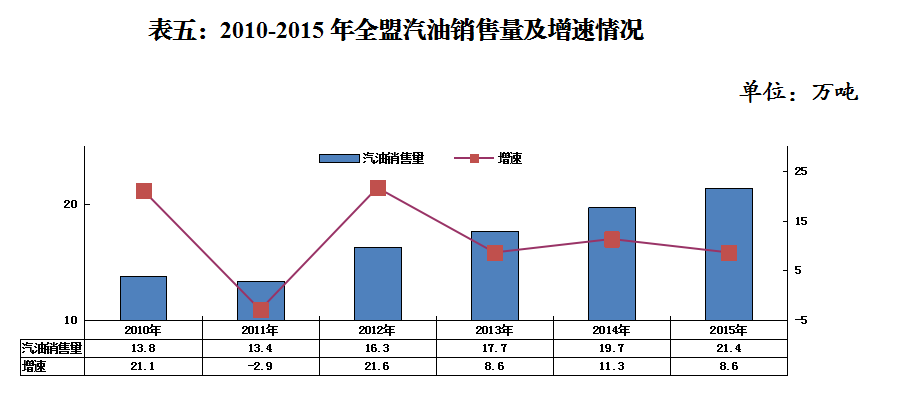

从汽油销售量看: 五年间汽油销售量基本保持平稳增势, 2011年实现13.4万吨,2012-2015年逐年增加,2015年达到21.4万吨,五年间增加销售量8.0万吨。其中,汽油占全盟汽、柴油销售量的比例逐年上升,由2010年的22.5%增至2015年的43.8%,增势强劲,预期不远的将来将占汽、柴油消费的半壁江山。由此也不难看出,生产性消费在石油消费中已逐渐让位于生活性消费。

从增速看: 2011年汽油销售下降2.9%,2012年达到21.6%, 2015年又回到了2013年的增长水平,增长8.6%(详见表五)。

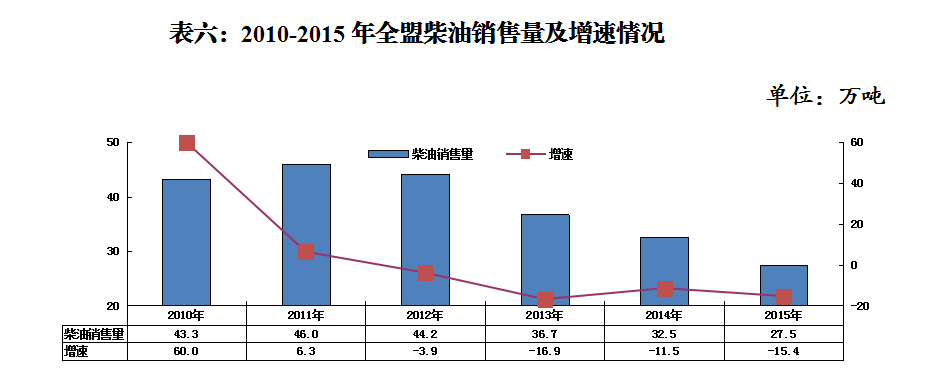

从柴油销售量看:柴油销售量占全盟汽、柴油销售的比重较高,五年间柴油占全盟汽、柴油销售量的比重处于56.2-77.5%之间。2010、2011年柴油销售量稳定增长,随着工业、交通用油量的减少,2012-2015年逐年递减,2015年销量仅为27.5万吨,高低销量之差达18.5万吨。

从增速看:2010年柴油销售量增速达到60.0%,2012-2015年增速持续走低,2013降幅达到16.9%(详见表六)。

四、汽、柴油销售价格变化情况

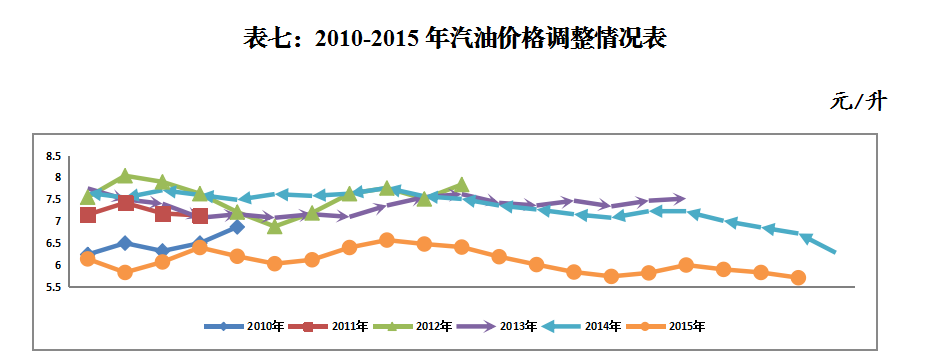

2010-2015年五年间,汽油价格2012年最高峰值达到8.04元/升,2015年降至5.83元/升,每升差价2.21元。2015年跌破至5.83元/升,降至五年最低点,价格区间为5.83-6.57元/升,每升差价为0.74元(详见表七)。

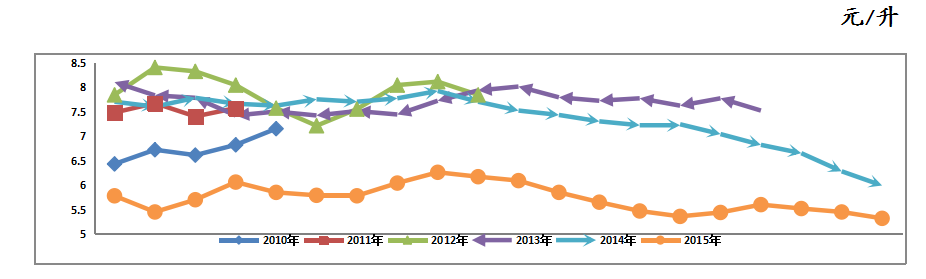

2010-2015年,柴油价格波动较大,2012年最高峰值达到8.4元/升,2015年最低值降至5.32元/升,每升差价3.08元。 2015年跌破5元/升,价格区间为5.32-6.26/升,每升差价为0.94元(详见表八)。

表八:2010-2015年柴油价格调整情况表

五、汽、柴油下降成因分析

(一)大客户需求量下降

全盟大型矿区、剥离土方减少,工程量、房地产企业的低迷,直接影响了用油量的下降。如锡林浩特大唐煤矿自2014年以来一直处于半停产状态;锡林浩特神华北电公司上级单位成立物资公司并自建油库供油;华油二连公司钻井数量减少,运量缩减,使井队用油量下降;房地产企业的活跃度降至近年来最低点,工程用油量也明显减少。

(二)非地标柴油资源冲击

从2011年年底开始,随着辽宁盘锦,山东地炼,京津地区的炼厂及化工厂产能提高,大量中小化工厂调和油(柴油为基础油,加入各种化工原料调和而成)以低价(其报价低于国家规定的最低限价600-800元/吨)大量涌入锡盟地区,使得中国石油天然气股份有限公司、中国石化销售公司两家成品油主营单位对全盟煤矿外围土石方剥离市场原有优势不在,成品油市场占有率急剧下降。

(三) 公务车用油量减少

自2011年国家实施公务用车制度改革以来,我盟公务用车量较公务用车制度改革前明显减少。随着公车使用频率的减少,汽、柴油用量随之下降。

(四) 成品油价格走低

2010、2011年汽、柴油市场价格稳定,价格区间也较平稳。但2012-2015年的三年间,汽、柴油市场价格调整频繁,汽油价格由最高价8.04元/升降至2015年的5.83元/升,降幅达27.5%;柴油价格由最高年份的8.4元/升降至2015年的5元/升,降幅高达40.5%。汽、柴油价格下降对汽、柴油销(零)售额产生一定影响。

四、存在的问题

(一)生活必需品所占比例稳定,上升空间有限

近年来,生活必需品的增速及占比均呈现稳定态势。根据恩格尔系数判断,当前城乡消费需求均已进入到相对饱和、富裕的发展阶段,生活必需品的增长已经进入瓶颈期。前三季度,粮油食品类、饮料烟酒类、服装纺鞋帽类、日用品类分别占限额以上零售额比例的9%、4%、10%、2%。

(二)汽车消费持续下降

随着国家对汽车消费补贴的退出,消费回到正常轨道后,全盟汽车消费呈现持续下降。前三季度,汽车消费仅占限额以上零售额的5%。由于本地4S店品牌数量有限,并且与外地存在一定售价差额,许多购车族都选择到外地购车,导致当地汽车零售额一直下降。

生活必需品和耐用消费品增速及占比均呈现下降走势。根据恩格尔系数判断,当前我国城乡均已进入到相对富裕的发展阶段,生活必需品和耐用消费品的增长进入到瓶颈期。2015年1~2月份,限额以上单位商品零售额中,粮油食品类、服装鞋帽针织纺织品类、烟酒类商品同比分别增长9.8%、9.1%和8.1%,增速分别比社会消费品零售总额低0.9、1.6和2.6个百分点。过去几年,家电类商品消费一直受到各种政策的支持,家电下乡、家电以旧换新、家电节能补贴等政策,推动了家电类商品消费的快速增长。随着家电、汽车补贴政策全部退出,消费回归到正常轨道上来。而且,一些直辖市和省市先后采取了汽车限购和限行措施,汽车消费面临悬崖走势,增速大幅下降以后再也没有大幅上升的可能。预计2015年生活必需品消费增速仍将在10%上下徘徊,家电各月有所波动,汽车限行限购范围扩大,汽车仍将延续去年的走势,但总体增速仍在个位数。

四、促进消费需求的几点建议

(一)提高居民的收入水平,完善社会保障制度

收入是影响居民消费的决定性因素,是将消费欲望变为消费现实的前提。应继续把提高居民的收入水平作为刺激消费的主要抓手,尤其要增加中低收入人群和农牧区居民的收入。加大对低收入家庭的补贴和救助力度,降低低收入家庭医疗、教育、住房等成本支出,间接带动居民消费能力,消除居民生活后顾之忧,增强消费信心。

(二)积极培育新的消费热点

围绕居民消费需求和意向增加提供相应的多种服务项目,满足居民各类消费愿望,培育消费热点,升级消费结构,推动消费增长。对目前已经形成的住房、汽车、信息、新型养老、家政服务等消费热点,要积极促进和正确引导,带动相关行业的发展。拓展信息产品、电信服务等信息消费市场,培植壮大家庭信息服务产业链,使信息消费成为居民消费的新热点,强化消费对经济发展的强大支撑力。

(三)开拓农牧区消费市场,改善城乡居民的消费环境

借助和利用全盟实施“十个全覆盖”工程有利时机,在全盟农牧区建立、健全便民连锁超市,加大开拓农牧区市场力度,满足农牧民多种消费需求,使农牧区市场成为消费品市场的重要增长点。继续加强农牧区水、电、路、通信等基础设施建设,拓宽和畅通消费品进入农牧区市场渠道,为扩大消费创造有利条件。

(四)增强旅游业对消费的拉动作用

近年来,锡林郭勒草原的知名度在全国乃至国际的影响力逐步扩大,盟外较多的游客选择夏季来看草原,旅游旺季主要集中于夏季及秋初,而其他季节仍是旅游的淡季。因此应多措并举开发升级新的旅游项目,由夏季游向四季游拓展,多元化发展,让旅游业带动吃、住、行、游、娱、购,推动消费提高,促进全盟消费市场的良性发展,。

生活必需品和耐用消费品增速及占比均呈现下降走势。根据恩格尔系数判断,当前我国城乡均已进入到相对富裕的发展阶段,生活必需品和耐用消费品的增长进入到瓶颈期。2015年1~2月份,限额以上单位商品零售额中,粮油食品类、服装鞋帽针织纺织品类、烟酒类商品同比分别增长9.8%、9.1%和8.1%,增速分别比社会消费品零售总额低0.9、1.6和2.6个百分点。过去几年,家电类商品消费一直受到各种政策的支持,家电下乡、家电以旧换新、家电节能补贴等政策,推动了家电类商品消费的快速增长。随着家电、汽车补贴政策全部退出,消费回归到正常轨道上来。而且,一些直辖市和省市先后采取了汽车限购和限行措施,汽车消费面临悬崖走势,增速大幅下降以后再也没有大幅上升的可能。预计2015年生活必需品消费增速仍将在10%上下徘徊,家电各月有所波动,汽车限行限购范围扩大,汽车仍将延续去年的走势,但总体增速仍在个位数。