-

-

字大

-

字小

2018年,盟委、行署高度重视非公有制企业的发展,深入实施创新引领开放崛起战略,促进非公有制企业持续健康发展,为更好地了解锡盟非公有制企业融资情况,我局针对全盟非公有制企业融资情况采取电话访问的方式,进行了专项调查。根据调查结果,撰写报告如下:

一、调查样本基本情况

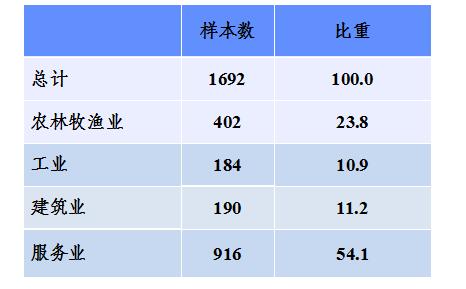

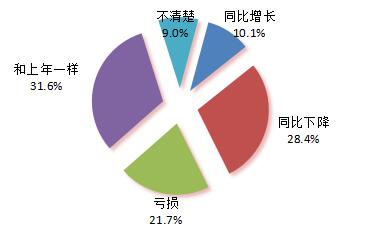

本次调查共抽取样本6563个,完成样本1692个,访问成功率25.8%。从行业分类来看,农牧牧渔业企业402个,工业企业184个,建筑业企业190个,服务业企业916个。从企业利润情况看,31.6%的受访企业表示利润较上年同期相比无变化,占比居首位,28.4%的企业利润同比下降,20.7%的企业利润呈现亏损,10.1%的企业利润较上年同期有所增长,9.0%的企业表示不太清楚利润情况。

按行业分类样本分布情况

单位:个、%

非公企业利润情况

二、非公企业融资现状

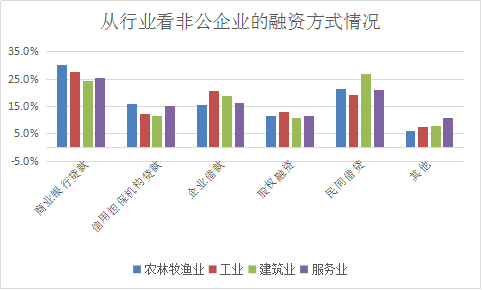

(一)商业银行贷款和民间借贷是非公企业融资的主要渠道。调查结果显示,26.8%的非公企业依靠商业银行贷款,占比居首位,从行业来看,农林牧渔业企业利用商业银行贷款的最多,占比为30.2%,其次是工业企业,占比为27.6%;第二种方式是民间借贷,占比达到21.6%,从行业看,建筑业企业利用民间借贷的最多,占比达26.9%,其次是农林牧渔业,占比达21.2%。第三种方式是企业间借款,占比达16.8%,从行业看,工业企业通过企业之间借款居多,占比达20.7%,其次是建筑业企业,占比达18.9%。第四种方式是利用信用担保机构贷款,占比达14.6%,从行业看,农林牧渔业企业占比最高,达15.9%,其次是服务业企业,占比为15.1%。第五种方式是股权融资,占比达11.5%,从行业看,农林牧渔业和服务业企业并列居首,占比均为11.4%。还有8.8%的企业利用其它方式融资,比如网络贷款、保单贷款等,从行业看,服务业企业占比最高,为10.8%,其次是建筑业企业,占比为7.7%。详情请见下图:

非公企业的主要融资方式

(二)维持正常运营是企业融资的主要目的。根据调查结果显示,16.6%的企业为维持正常运营需要融资,15.7%的企业为扩大生产经营规模,15.4%的企业为补充流动资金,11.6%的企业为开拓新市场,9.9%的企业为购置固定资产,8.3%的企业为偿还各种借款。详情请见下图:

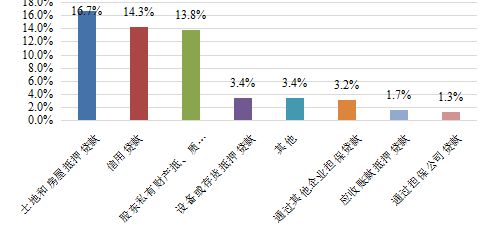

(三)利用土地和房屋抵押贷款是企业获取贷款的主流方式。调查显示:16.7%的企业通过抵押土地和房屋获得贷款,14.3%的企业利用信用获取贷款,13.8%的企业采取抵押或质押股东私有财产获取贷款,少数企业通过抵押设备、存货或者通过其他企业担保获取贷款,比重分别为3.4%和3.3%。详细情况见下表:

企业获得贷款的主要方式

三、非公企业在融资过程中存在的问题

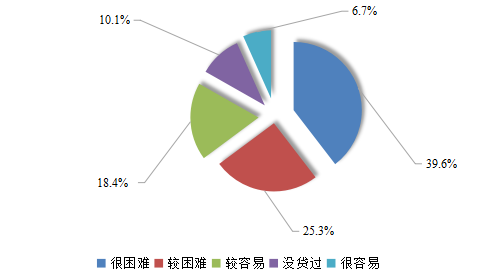

(一)银行贷款门槛高,难获贷款成为制约企业发展的主要因素。近四成企业表示从银行贷款很困难,调查显示:39.6%的非公企业认为从银行获取贷款很困难,25.3%的企业认为较困难,认为从银行获取贷款较容易的企业占18.4%,10.1%的企业表示从来没贷过,仅有6.7%的企业认为很容易。从行业分类看,15.5%的服务业企业认为从银行获取贷款很困难,12.4%的农林牧渔业企业认为从银行获取贷款很困难,6.0%的建筑业企业认为从银行获取贷款很困难,5.7%的工业企业认为从银行获取贷款很困难。

企业从银行获取贷款的难易程度

(二)缺乏有效的抵押资产和担保是企业融资难的主要原因。调查显示,76.1%的企业表示缺乏有效的抵押和担保是融资难的主要原因;67.3%的企业表示全盟缺乏扶持中小微企业发展的金融机构,贷款很困难;42.3%的企业表示由于资信达不到银行的要求,很难从银行获得贷款;9.0%的企业表示当前我盟的金融市场体系仍不够健全,融资方式较单一,融资渠道相对狭窄。详细情况看下图:

(三)信用担保体系不完善、不合理,企业融资难获担保。调查显示:82.0%的企业没找过担保机构,10.9%的企业找过担保机构但是没能获得担保,仅有7.1%的企业获得过担保机构的担保,难以获得担保的主因是我盟缺乏信用担保体系,融资担保很困难。

(四)近四成企业认为政府在企业融资过程中不能发挥有效作用。调查结果显示:38.0%的企业认为政府在企业融资中过程中没有发挥任何作用,23.8%的企业认为政府有作用,19.7%的企业表示政府作用不大,9.9%的企业认为政府的作用很大,8.6%的企业表示不清楚政府在融资过程中的作用。

(五)企业获得政府扶持资金难,仅一成全部落实到位。调查结果显示:有65.6%的企业没有得到过扶持资金,13.8%的企业扶持资金全部落实到位,10.3%的企业扶持资金部分落实到位,8.8%的企业扶持资金落实不到位,1.5%的企业争取扶持资金有额外代价。

(六)非公企业希望政府加大扶持项目资金,特别是政府贴息方面给予倾斜。23.6%的受访企业希望政府可以加大政府贴息,21.0%的企业希望政府对非公企业扶持产业技术进步资金,20.7%的企业希望政府对非公企业扶持企业发展基金,16.1%的企业希望政府在科技创新、科技成果转化和产业化资金方面给予扶持,15.0%的企业希望政府在外贸发展专项资金给予支持。

四、几点建议

非公有制经济是我盟经济发展的重要力量,解决非公企业融资难的问题,单靠政府、金融机构或者企业任何一方是很难奏效的,需要三方各个层面的共同努力,最终实现企业发展、银行盈利、地方经济繁荣的共赢目标。

(一)建立健全适合非公企业融资的金融体系。一要构建适应非公企业融资的信贷管理体制。各金融机构要不断调整信贷政策取向,对基本面和信用记录较好、有竞争力、有市场、有订单但暂时出现经营或财务困难的非公企业给予信贷支持;二要创新中小企业金融产品和服务方式,创新发展多种抵押担保模式,建议增加信贷、应收货款质押贷款、仓库保全贷款、联保贷款,发展无形资产质押贷款,量身定做适合非公企业资金需求的金融产品;开办公司理财、融资租赁、私人财产抵押贷款等业务;鼓励商业银行通过发放并购贷款或其它方式贷款,支持企业兼并整合,促进产业升级,提高非公企业贷款比重;三要放宽抵押资产范围。各金融机构应适当扩大非公企业抵押财产的范围,创新质押贷款业务品种,增加权利抵押贷款,解决非公企业抵押资产不足的问题。重新评估抵押物的价值,提高抵押比例,降低评估、登记收费标准,减少抵押登记费用,切实减轻企业负担。

(二)非公企业要不断提高自身融资能力。一是规范企业财务制度,不断加强内部管理,逐步建立健全内部财务、会计制度,提供全面、准确的财务和经营信息,提高企业财务状况的透明度,积极配合金融机构对企业经营的监督,便于金融机构对企业的经营状况及风险状况的考证。二是注重企业诚信建设。牢固树立诚信意识,规范信用行为,提高企业的信用等级,争取尽快进入银行的授信范围,以诚信获取银行信贷支持,促进银行贷款与企业有效资金需求的有机结合。 三是拓宽企业融资渠道,规范民间融资渠道,提高非公企业直接融资比重。建立健全企业扶持和培育工作机制,重点加强营利能力强、市场占有率高、发展前景好的非公企业改制工作;积极帮助成长性好、经营业绩优的成长型非公企业直接或集合发行企业债、公司债、短期融资券、中期票据等形式进行融资。

(三)政府要努力打造有利于非公企业融资的良好社会环境。一是建立和完善统一的企业征信体系,构建统一的企业征信系统和运行机制,调查显示:17.0%的受访企业希望政府建立完善统一的社会征信体系。要建立完善企业经济档案和法定代表人的信用档案,这不仅可以方便金融机构查询和全面了解企业情况,防范信贷风险,也对企业自觉履约形成约束,有利于增强企业诚信意识。二是积极构建多元化担保体系,调查显示,16.6%的受访企业希望政府可以加大对信用担保机构的支持力度。建议通过财政扶持、税收减免等政策手段,加快组建制度健全、管理规范的信用担保机构,建立政策性担保、商业性担保、信用互助担保、自发互助担保以及联合担保共存的多元化信用担保体系,满足不同非公企业的担保需要,同时建立担保机构监管体系,规避担保风险。三是加大对非公企业的扶持服务力度。一要加大政策资金扶持力度,逐步扩大非公企业发展专项资金的规模,设立非公企业发展专项资金。二要规范贷款抵(质)押物的评估、登记程序,简化手续,减少环节,提高办事效率;三要加强政府和企业间的沟通,搭建政、银、企信息共享平台,由地方政府、人民银行定期组织企业主管部门及重点企业和各金融机构参加的项目对接会,开辟银企协作的平台,并使之规范化、制度化,实现良性互动;四要鼓励小额贷款公司、典当公司等金融机构采取各种灵活积极的方式向非公企业贷款,建立非公企业贷款风险补偿机制,完善非公企业贷款风险补偿试用办法,调动各金融机构支持非公企业发展的积极性。