-

-

字大

-

字小

前三季度,随着供给侧改革效应释放,新旧动能的有序转换,我盟经济增长的基本面较好,呈现缓中有进的态势。但也应清醒的认识到,国内外尚未形成需求回暖的市场环境,周期性矛盾与结构性问题相互交织,去产能工作面临的问题和风险彼此缠绕并可能进一步压缩经济增长空间,工业增长“稳”的基础不牢,“进”的幅度受限,产业发展下行压力依然突出。

据反馈,前三季度,全盟地区生产总值666.77亿元,按可比价格计算,同比增长7.0%。分产业看,第一产业增加值48.63亿元,增长4.3%。第二产业增加值416.75亿元,增长6.8%。其中,工业增加值378.01亿元,增长7.0%。第三产业增加值201.39亿元,增长7.9%。完成固定资产投资484.05亿元,同比增长18.9%。完成社会消费品零售总额168.69亿元,同比增长9.5%。完成公共财政预算收入74.12亿元,同比增长9.0%。

图1:2014年以来全盟GDP增幅态势图

全盟经济运行的主要特点

从前三季度的情况来看,全盟经济增长率略低于全区平均水平0.1个百分点,高于全国0.3个百分点,基本保持了中高增长速度,也处在合理、适度的区间,这在去产能、调结构的大环境下,实属不易。我盟经济发展的“进”,主要体现在结构上、体现在活力上、体现在潜力上。呈现以下特点:

(一)全盟产业结构更趋优化,经济运行质量有所提升

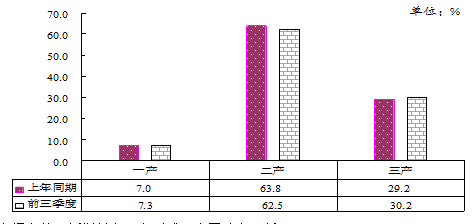

前三季度,从产业结构来看,全盟三次产业结构为7.3:62.5:30.2,与上年同期比较,第二产业增加值占GDP比重回落1.3个百分点,而第一、第三产业则分别提升0.3个和1.0个百分点;从产业发展来看,全盟第三产业增速近年来首次超过工业增速,对经济增长的贡献率达到33%,同比提高9个百分点;从经济所有制结构来看,非公有制经济增加值384.77亿元,按可比价格计算,同比增长10.7%,高于全盟GDP增速3.7个百分点,占GDP比重为57.7%,比重较上年同期提升3.2个百分点。非公有制经济对全盟生产总值增长的贡献率达84.2%,拉动GDP增长5.9个百分点。

图2:前三季度与上年同期三次产业比重比较图示

(二)新市场主体、新增长点正在形成,发展动力不断涌现

截至9月底,全盟共有企业法人10518户,同比增加3206户,增长43.9%,月均增加近270户。分企业规模看,小微型企业10314户,同比增加3207户,增长45.1%。分企业性质看,非公有制企业10231户,同比增加3296户,增长47.5%。分产业看,工业企业2073户,同比增加250户,增长13.7%。其中,电力生产、制造及采掘业户数分别增长19.9%、14.9%和7.1%。服务业企业7342户,同比增加2751户,增长59.9%。其中,其他服务业户数增长1.5倍,交通运输、批发零售、住宿餐饮和金融业分别增长30.2%、45.8%、22.7%和17.8%,房地产业增长3.2%。

表1:9月末全盟企业法人及从业人员状况表

|

|

法人单位数(户) |

同比增长 (%) |

单位从业人员(人) |

同比增长 (%) |

| 企业法人 |

10518 |

43.8 |

185901 |

9.4 |

| 在企业法人中: 大型企业 |

19 |

—— |

21585 |

—— |

| 中型企业 |

185 |

-0.5 |

39527 |

-0.4 |

| 小微型企业 |

10314 |

45.1 |

124789 |

14.8 |

| 在企业法人中: 非公企业 |

10231 |

47.5 |

167777 |

12.9 |

| 在企业法人中:工业 |

2073 |

13.7 |

87357 |

1.4 |

| 采掘业 |

422 |

7.1 |

30535 |

-6.0 |

| 制造业 |

1422 |

14.9 |

44553 |

4.4 |

| 电力、热力及水 |

229 |

19.9 |

12269 |

11.5 |

| 服务业 |

7342 |

59.9 |

85969 |

31.6 |

| 交通运输业 |

543 |

30.2 |

9395 |

4.6 |

| 批发零售业 |

3328 |

45.8 |

23574 |

18.1 |

| 住宿餐饮业 |

270 |

22.7 |

7236 |

7.7 |

| 金融业 |

185 |

17.8 |

5824 |

13.3 |

| 房地产业 |

543 |

3.2 |

7918 |

-5.1 |

| 其他服务业 |

2473 |

150.1 |

32022 |

98.1 |

(三)固定资产投资亮点频出,民间投资、基础设施等领域保持较快增长

前三季度,我盟固定资产投资增幅高于全区平均水平7.1个百分点,位居全区第3位,诸多领域表现亮眼。亮点一:工业投资累计增幅连续6个月蝉联全区首位。采矿业完成投资61.84亿元,同比增长19.8%,增幅于1-8月转正基础上又提升了12.9个百分点,初步逆转了2015年以来的负运行态势,拉动全盟固定资产投资增长2.5个百分点。其中,煤炭开采业完成投资14.16亿元,增长20.3%。亮点二:民间投资累计完成147.64亿元,占全部投资的比重超过三成,同比增长18.1%,拉动全盟固定资产投资增长5.6个百分点。亮点三:基础设施完成投资247.89亿元,同比增长24.4%,拉动全盟固定资产投资增长11.9个百分点。其中,电力、热力、燃气及水生产和供应业完成146.21亿元,同比增长47.8%。

表2:前三季度固定资产分行业投资表

|

|

总量(亿元) |

增速(%) |

| 农、林、牧、渔业 |

38.96 |

37.2 |

| 工业 |

259.88 |

30.5 |

| 采矿业 |

61.84 |

19.8 |

| 制造业 |

51.83 |

6.7 |

| 电力、热力、燃气及水生产和供应业 |

146.21 |

47.8 |

| 服务业 |

185.21 |

2.3 |

| 批发和零售业 |

5.27 |

-55.0 |

| 交通运输、仓储和邮政业 |

58.18 |

-13.8 |

| #铁路运输业 |

10.73 |

-96.8 |

| 道路运输业 |

40.64 |

31.7 |

| 住宿和餐饮业 |

1.96 |

1626.6 |

| 信息传输、软件和信息技术服务业 |

1.11 |

-71.3 |

| 金融业 |

0.76 |

-46.8 |

| 房地产业 |

28.53 |

17.7 |

| 租赁和商务服务业 |

7.79 |

291.2 |

| 科学研究和技术服务业 |

3.87 |

-70.2 |

| 水利、环境和公共设施管理业 |

47.65 |

14.1 |

| 居民服务、修理和其他服务业 |

1.20 |

-21.6 |

| 教育 |

3.76 |

-25.2 |

| 卫生和社会工业 |

2.44 |

-29.7 |

| 文化、体育和娱乐业 |

4.66 |

137.1 |

| 公共管理、社会保障和社会组织 |

18.04 |

243.4 |

(四)城乡消费品市场总体平稳,限额以下单位贡献突出

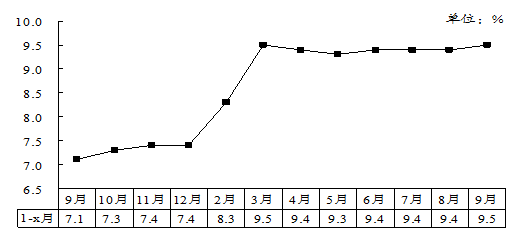

前三季度,按经营单位所在地分,城镇完成社会消费品零售额138.15亿元,同比增长9.5%;农牧区完成30.53亿元,增长9.6%。按消费形态分,商品零售147.90亿元,同比增长9.4%;餐饮收入20.78亿元,增长9.9%。按单位规模分,限额以上单位完成社会消费品零售总额36.22亿元,同比增长0.1%。其中,汽车类、食品类商品较快增长,同比增幅均在10%及以上。石油类下降2.0%,但降幅较上年同期大幅收窄26.0个百分点。限额以下单位完成社会消费品零售总额132.47亿元,同比增长12.4%,对全部社会消费品零售总额的贡献率达99.8%。

图3:上年前三季度以来社会消费品零售总额增速趋势图

(五)财政收支情况总体较好,第三产业税收快速增长

前三季度,全盟完成公共财政预算收入74.12亿元,同比增长9.0%。从税收来源看,税收收入完成48.26亿元,同比增长2.0%;非税收入完成25.86亿元,增长24.4%。分产业看,第二产业完成税收46.58亿元,同比下降20.2%;第三产业完成25.22亿元,增长20.2%,对全盟公共财政预算收入的贡献率达68.6%。公共财政预算支出161.15亿元,增长7.0%。

二、需要关注的问题

(一)规模以上工业增加值增速跌至新低,重点行业、多数产品均呈下降态势

前三季度,全盟规模以上工业增加值同比增长6.6%,增幅较1-8月回落0.3个百分点,创近年来新低。一是表现为重点行业的低迷。煤炭开采业工业总产值同比下降15.4%,降幅继1-8月又扩大0.8个百分点,下拉全盟规上工业产值增速2.5个百分点。火电产值下降15.3%,其中上都电厂下降18.9%,下拉全盟规上工业产值增速1.4个百分点。风电企业产值下降13.4%,化工行业产值下降13.4%,均在一定程度上下拉了规上工业产值增速。二是重点监测产品近半数产量同比下降。全盟重点监测的43种工业产品中,20种产品同比下降,覆盖面达到46.5%。其中乳制品、原煤和铅金属分别下降30.3%、24.3%和24.3%,铁精矿、锌金属和铁矿石原矿分别下降19.4%、14.3%、10.7%,火力发电和水泥分别下降5.6%和3.4%。

从效益角度观察,1-9月规模以上工业主营业务收入下降0.7%,而主营业务成本增长1.7%,利润总额同比下降81.7%。其中煤炭行业受去产能影响,主营业务收入下降10.7%,利润总额则亏损5.37亿元。

(二)房地产投资骤降,商品住宅类有所分化、总体库存压力依然较大

截至9月底,我盟146个房地产项目中,开复工项目仅有60个,开复工率为41.1%。1-9月,我盟房地产累计完成投资9.30亿元,同比下降14.6%,1-8月为增长23.4%。其中,9月份完成投资2.21亿元,下降53.8%。从资金来源看,1-9月房地产资金来源合计13.93亿元,同比下降34.1%。其中,上年末结余2.79亿元,下降9.1%;本年资金来源11.14亿元,下降38.3%。从资金构成看,自筹资金6.84亿元,同比下降34.2%;国内贷款1.44亿元,下降46.6%;其他资金来源2.87亿元,下降42.5%。从住宅投资看,1-9月,我盟房地产用于住宅投资7.26亿元,同比下降7.4%。其中,90㎡以下住宅3.32亿元,下降22.8%;140㎡以上住宅1.48亿元,增长84.8%;别墅、高档公寓0.25亿元,增长10倍;办公楼0.21亿元,增长3.4倍;商业营业用房1.29亿元,下降42.9%;其它房屋0.54亿元,下降26.4%。从库存看,1-9月,全盟商品房空置面积114.22万平方米,同比增长14.1%。其中,住宅空置面积71.06万平方米,增长15.2%;办公楼空置面积0.67万平方米(去年同期为零,不可比);商业营业用房空置面积34.16万平方米,增长4.4%;其他房屋空置面积8.33万平方米,增长45.8%。

(三)消费品市场仍存在诸多掣肘,传统零售业面临考验

前三季度,我盟社会消费品零售总额增长9.5%,落后全区平均水平0.1个百分点,增速位居各盟市第8位,低于首位鄂尔多斯市0.6个百分点。究其原因,一是经济下行压力下生产性消费品的直接影响。限额以上零售业石油及制品类零售额下降2.0%。二是电子商务和网上购物的发展对传统业态的冲击。限额以上零售业服装、鞋帽、针织品类零售额下降16.5%。三是房地产市场低迷对下游行业的溢出效应。限额以上建筑及装潢材料、家具类零售额分别下降2.8%和12.3%。四是严格限制公务消费、社会保障体系不健全等因素对消费品市场产生制约。

前三季度,在传统零售业中,全盟大型超市零售额同比下降17.9%,百货店零售额下降6.1%,专业店零售额下降1.4%。

当前,尽管我盟经济增长速度有所回落,但从反映结构调整和增长质量的指标看,总体形势还是向好的。从近期来看,实现年终预期目标,需要各地区、各部门合力攻坚,加强经济分析与运行调度,特别是在第三产业领域深度挖掘,做好诸多方面的基础性工作,使第三产业成为弥补工业经济下行压力的稳定器,确保全年经济平稳增长。从长远来看,要坚持把供给侧结构性改革真正落到实处,通过改革加快培育各种创新主体,激发经济增长的活力,转变经济发展方式,逐步摆脱对资源的过度依赖,实现经济可持续发展。