-

-

字大

-

字小

2016年,我盟努力克服经济持续下行、产业政策调整和市场竞争加剧等大环境压力,齐心协力抓运行、挖潜力、促改革、调结构,工业经济实现逆势增长,全年呈现生产缓中趋稳,效益明显改善,结构持续优化,动能加快转换等特点,取得了“十三五”良好开局。

——工业经济运行的主要特点

从主要数据来看,全盟规上工业发展突出表现在“稳、进、好、新、多”等五个方面。

一、运行处于合理区间,“稳”的迹象明显

(一)总量稳步增加,突破千亿大关

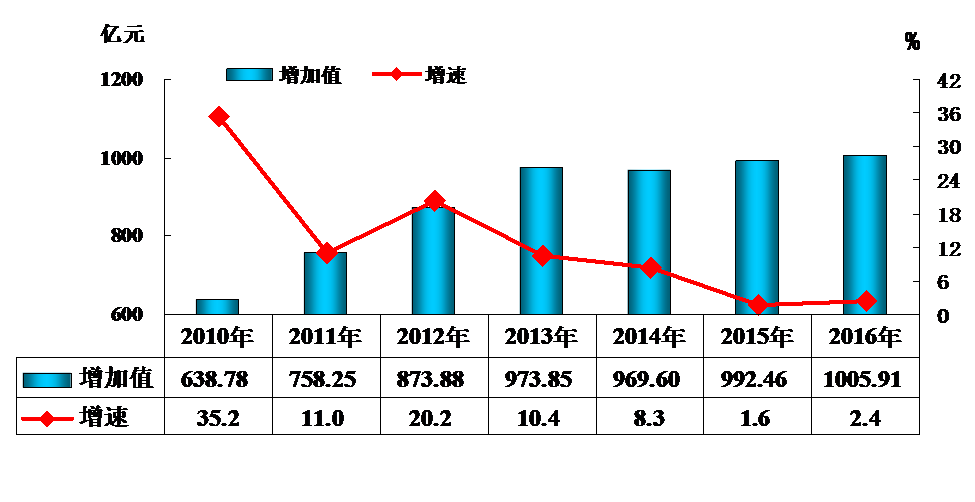

2016年,我盟396户规模以上工业企业产值首次突破千亿,达到1005.91亿元,较上年增加13.5亿元,企业户数和产值总量双双达到历史之最。其中当年新增投产企业12户,累计完成产值12.37亿元。全年产值上亿元企业达214户,产值总量占规模以上工业的91.1%。产值上亿元企业中,超10亿元企业达14户,占全部规上工业的26.0%。

2010-2016年规模以上工业产值及增长速度

(二)增速缓中趋稳,居于合理区间

2016年,全盟规模以上工业完成增加值468.83亿元,同比增长7.1%,增速较全国平均水平高出1.1个百分点,分别高于赤峰市(7.0%)、乌兰察布市(6.5%)、呼伦贝尔市(5.5%)和乌海市(4.5%),与巴彦淖尔市并列全区各盟市第七位。从全年运行走势看,上半年持续保持8.0%以上的增长速度,高于全区平均水平(0.2-0.5)个百分点,位次基本居在中游水平,处于合理的中高位增长区间;但从7月份起,随着原煤去产能工作力度的空前加大,我盟经济发展中存在的结构单一等内在矛盾和问题开始深度显现,7月成为今年工业经济运行从“稳”到“落”的时间拐点,当月增速锐降至1.9%,拖拽累计增速下滑1.1个百分点,位次较上半年直线下滑4个位次,仅高于乌海市,居全区第11位;之后三个月内增速连续下跌1.1个百分点,到10月份累计增速跌至全年最低6.0%,位次持续徘徊在后三位,处于低迷状态;后两个月,在有效高效产能适度释放及市场需求大幅提升的带动下,工业经济触底反弹,短短两个月内上升1.1个百分点,全年回位全区中游增长水平。年内工业运行呈高开低走,趋稳回升的“U”型波动态势。在全国工业经济持续放缓的背景下,我盟工业能够实现7%以上增速,回归全区中游增长水平着实来之不易。

2016年规模以上工业增加值同比增速图示

单位:%

二、结构持续优化,“进”的力度在加大

(一)结构调整上有进

采矿业比重下降,制造业占比上升。2016年,采矿业完成增加值213.50亿元,占规模以上工业总量45.5%,比重较上年下降1.7个百分点;制造业完成增加值188.36亿元,占规上工业总量40.2%,占比首次超四成,较上年提高3.8个百分点。采矿业比重从2014年的51.9%降至2016年的45.5%,连续三年累计下降6.4个百分点,多年占据半壁江山局面发生变化。而制造业比重则从2014年的32%上升到2016年的40.2%,连续三年共上升8.2个百分点,全盟工业对矿产资源的依赖程度持续下降,结构深度调整成效显现。

非煤行业拉动加大。2016年全盟规模以上非煤工业企业达368户,共完成增加值378.62亿元,占全部规上工业总量的80.8%,比重同比上升1.5个百分点。按可比价计算,较上年同期增长8.7%,高于规上工业增速1.6个百分点,高于煤炭行业增速7.2个百分点,拉动全盟规上工业增加值增长7.2个百分点。

(二)五大任务落实上有进

2016年,供给侧结构性改革的五大重点任务在工业领域得到有效落实。去产能方面,全年淘汰煤矿3个,退出落后产能105万吨,原煤产量比上年减少2.7%;去库存方面,全盟规模以上工业产成品库存占款同比下降17%以上,企业存货周转期同比减少1.6天;去杠杆方面,全年企业资产负债率为74.0%,较上年下降3个百分点,连续7个月呈现下降态势;降成本方面,全年每百元主营业务收入中的成本为83.8元,分别低于全国、全区平均水平0.3元和2.0元,成本增长速度自年初以来总体呈现收窄态势;补短板方面,全盟装备制造业累计完成投资18.07亿元,同比增长1.6倍。

(三)区域发展上有进

2016年,从县域工业经济发展情况上看,非资源型地区贡献突出,区域发展出现新格局。以农畜产品加工为主的非资源型地区今年以来增长势头较好,自下半年西苏旗、二连市和白旗三地规模以上工业增加值增速连续6个月居全盟前三位,全年分别增长14.5%、13.7%和13.7%,分别高于全盟平均水平7.4个、6.6个和6.6个百分点,3地区合计上拉全盟规上工业2.1个百分点。新建投产企业为该三地区高速增长的主要引擎,全盟2016年12户新建投产企业中8户分布在该三地,占比近7成,其中二连3户,西苏旗4户和白旗1户。

三、效益明显改善,“好”的因素在增加

2016年全盟坚定不移地推进供给侧结构性改革,大力落实五大重点任务,政策效应初步显现,提质增效取得进展,积极因素不断增加。

(一)企业利润状况改善,效益稳步向好

2016年,全盟规模以上工业企业实现主营业务收入885.42亿元,同比增长0.2%。主营业务成本742.23亿元,同比增长2.3%。企业三项费用(管理费用、销售费用和财务费用)为104.84亿元,同比下降2.8%,其中财务费用较上年减少7.5亿元、同比下降15.9%;销售费用减少4023万元、同比下降2.0%。企业运营成本降低,提升了利润空间,规上企业共实现利润总额12.14亿元,同比下降40.9%,降幅较上半年和前三季度分别收窄34.0个百分点和40.8个百分点。其中,剔除多伦大唐煤化工395户企业盈亏相抵后共实现利润总额45.43亿元,同比仅下降6.6%,利润降幅明显改善。

(二)工业品跌价压力缓解,企业生产形势转好

在2016年9月全国工业生产者出厂价格终止了连续54个月的下滑态势并由负转正的大背景下,全盟工业品价格降幅也逐月缩小,工业主导产品价格回暖,提升了企业的利润水平,带动了企业生产积极性。2016年,全盟原油平均价格1600元/吨,同比下降19.3%,降幅较上年大幅收窄31个百分点;褐煤平均价格为114元/吨,同比上涨3.5%,涨幅较上年提高12.2个百分点;黑色金属和有色金属跌势趋缓,分别下降7.1%和23.7%。

四、新经济迸发活力,“新”的动能在成长

(一)新增企业贡献占半壁江山

2016年,有12家新建规模以上工业企业相继投产,户数占全盟规模以上工业企业的3.0%,累计完成产值12.37亿元,对工业增长的贡献率却高达53.0%,也就说,每百元产值增量中50元就来自新建投产企业。新增投产企业中牲畜屠宰加工和绒毛加工企业各4户,累计完成产值9.91亿元,对全盟产值增量的贡献率高达42.5%。新建企业大都分布在对资源依赖度较低行业,在新旧发展动能接续转换的关键时期,新企业发挥着推增长、促转型的积极作用。

(二)战略性新兴产业加快成长

2016年,战略性新兴产业完成产值111.2亿元,占规上工业总产值11.1%。其中,新材料、节能环保和生物医药三大新兴产业在产业结构和消费结构升级的驱动下均实现增长,分别实现产值为34.1亿元、15.0亿元和2.7亿元,分别同比增长13.8%、0.3%和3.5%。潜力大、效益好的新兴产业发展明显好于传统行业。

五、非公小微企业快速发展,“多”元空间在加大

(一)非公企业增多增强

2016年,全盟规上工业企业中非公有制企业达到321户,同比增加12户。共完成增加值279.57亿元,同比增长11.4%,高于全盟规上工业平均水平4.3个百分点,占规模以上工业的比重为59.7%,同比提高4.3个百分点。非公有制工业对规模以上工业增长的贡献率为92.6%,拉动规模以上工业增长6.6个百分点。其中95%为小微型企业,达304户,占全盟小微企业的85%以上,小微企业成为非公经济发展的中坚力量。

(二)多元经济助推发展

2016年,全盟357户小微型企业共完成增加值285.05亿元,同比增长9.9%,增速高于全盟平均水平2.8个百分点,占规模以上工业的比重60.8%,同比提高5.2个百分点。小微企业对规上工业增长的贡献率达82.8%,拉动规模以上工业增长5.8个百分点。以小微企业为主的非公经济助推全盟工业经济多元化发展。

2016年规模以上工业经济结构划分图

单位:户

——运行中存在的主要问题

从主要数据来看,全盟规上工业发展问题主要表现在“缓、艰、降、重、乏”等五个方面。

一、工业运行增速放“缓”,下行压力较大

总体上看,2016年全盟工业经济运行较为平稳,后期虽出现回升迹象,但在严峻而复杂的国际国内经济大环境下,下行压力依然巨大,增长速度明显放缓,全年7.1%的增长速度首创17年来最低水平,也未能完全达到2016年预期增长目标。 较“十一五”平均水平(29.2%)和“十二五”平均水平(12.7%)相比,分别低于22.1个和5.6个百分点,“十三五”工业发展任重道远,形势严峻。

二、转型升级任务“艰”巨,产业结构单一

2016年,全盟工业增长主要受煤炭等传统支柱行业市场好转的支撑及产能释放的带动下迅速回暖,煤炭行业增加值增速由前三季度的下降8.6%回升至全年近乎持平(-0.1%)的水平。煤炭行业对全盟规模以上工业增长的下拉点由前三季度的2.2个百分点缩小至全年的0.02个百分点。“一煤独大”、“一电独大”及“一化独大”等现象普遍。而装备制造业等非传统转型发展带动行业则出现增速回落,比重下降现象,装备制造业累计完成增加值8.84亿元,同比下降29.3%,占规上工业比重较上年下降0.7个百分点。其中发电机及发电机组制造业受单价同比大幅下降(近三成)及同期基数大的影响,累计完成增加值6.46亿元,同比下降36.7%。推动全盟工业经济转型升级的新增长点后劲不足,对工业经济结构调整优化,转型发展产生不利影响。煤炭等传统支柱行业增速回升不稳定、不确定因素较多,下行风险仍然存在。

三、四成产品产量呈“降”势,微增产品增多

2016年,全盟重点监测的46种工业产品中,19种产品同比下降,占比四成以上。其中原煤下降2.7%,原油下降1.4%,发电量下降1.3%,乳制品下降19.7%,铁矿石原矿下降16.2%,锌金属下降10.5% ,铅金属下降9.0%,水泥下降1.2%。13种产品呈低于10%的微增态势,种类较上年增多,其中黄金、混凝土和稀土等产品产量近乎持平。

四、供给侧改革任务“重”,资产负债率持续超警戒线

全盟规模以上工业资产负债率自2014年3月以来已持续33个月超警戒线,2016年资产负债率为74%,高于警戒线(70%)4个百分点。资产负债率高于警戒线的行业有11个,其中化学制品业和黑色金属冶炼业负债率均超100%;有色金属冶炼和煤炭开采业负债率也均在80%以上。

五、增长点拉动“乏”力,企业规模偏小

2016年,全盟规上工业退出企业25户,涉及铁矿采选

(黑色金属)、稀土采选(有色金属)、电力和水泥等增加值率在40%—60%的较高行业,主要因市场因素及去产能等影响达不到规模标准而退出。而新入规模以上标准的12户企业,规模也普遍较小,刚达规模标准的较多,拉动作用较小,行业则分布在屠宰加工及绒毛加工等增加值率仅为30%左右的低增价值率行业。也就说,每亿元产值所产生的增加值将缩小3000万元左右。此外,受市场等多方面因素影响,列入年初提限计划的西乌昊融镍冶炼、西乌旗银漫矿业、多伦世腾、东苏大唐鼎旺、白旗特变电工等一批重大项目未能如期投产或投产时间过晚,未能纳入2016年规模以上工业统计范畴,有6个地区全年甚至没有新提限企业。

——工业经济发展的几点建议

尽管2016年全盟工业经济企稳迹象明显,但经济环境依然错综复杂,工业经济向好基础尚不牢固,还存在需求不足、产能过剩等长期积累的深层次矛盾和问题,传统产业增长仍有不少困难,“三去一降一补”重点任务依然艰巨复杂。对此,全盟工业领域要坚定信心,迎难而上,积极进取,坚定不移的推进供给侧结构性改革,努力培育新增亮点,推动产业转型升级,保证工业经济稳中有进、进中向好,确保2017年目标任务全面完成。

一、切实加强运行调度和相关匹配性工作

各地、各部门应从各自的目标任务出发,切实做好与工业经济增长相关的工业用电量和增值税等匹配性指标及支撑性指标的有效调度,提高关联数据间的匹配性。要将进度管理贯穿始终,坚持执行全盟工业经济月调度、季分析制度,加强对重点行业和重点企业的监测,确保工业经济平稳运行。

二、认真落实“三去一降一补”五大任务

2017年是供给侧结构性改革的深化之年。要积极应对困难和挑战,继续实施“一企一策”等行之有效的办法,精准调度、精准施策,切实保障要素供给,帮助化解生产难题,全力保持经济平稳运行。

三、进一步培育新产业新动能

进一步抓好工业新增长点。要采取有效措施,加快工业项目投产达效。对拟投产项目及拟提限企业进行全面梳理,实行专人负责制度,指导帮助企业逐项完善提限前置相关手续,确保企业按时入库,应统尽统,为稳定增长增添活力。

四、推动工业经济转型升级

以项目建设为重点,推动工业经济转型升级。一是大力发展清洁能源产业。加快锡盟至山东、锡盟至江苏特高压外送通道和配套电源点建设,积极引进和承接新能源上下游相关产业、装备制造业和战略性新兴产业,实现规模化、链条式发展。二是做大做强金属采选冶炼产业。三是加快推进工业固废综合利用产业发展。四是努力提高工业园区建设和发展水平。

五、稳定煤炭行业生产

2016年,国家、自治区先后3次放开先进产能安全高效煤矿、二级安全质量标准化煤矿以及保障东北地区电煤供应不停产整改等煤矿产能。2017年要继续抓住产能释放的有利契机及煤炭价格连续上涨的机遇,加强煤炭企业的生产调度,在确保安全的前提下稳定生产,充分释放产能,巩固并扩大市场份额,确保煤炭行业加快增长。